看跌期权又称认沽期权、卖出期权、出售期权、卖权选择权、卖方期权、卖权、延卖期权或敲出期权,指期权的购买者拥有在期权合约有效期内按执行价格卖出一定数量标的物的权利。认沽权证就是看跌期权,具体地说,就是在行权的日子,持有认沽权证的投资者可以按照约定的价格卖出相应的股票给上市公司。

看跌期权_看跌期权 -概述

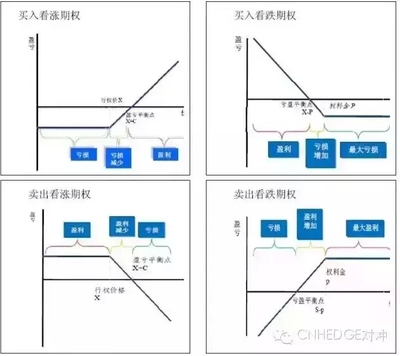

买入看跌期权

看跌期权又称认沽期权、卖出期权、出售期权、卖权选择权、卖方期权、卖权、延卖期权或敲出期权:是指期权的所有者拥有在期权合约到期日或之前按确定的执行价格出售一定数量标的物的权利。

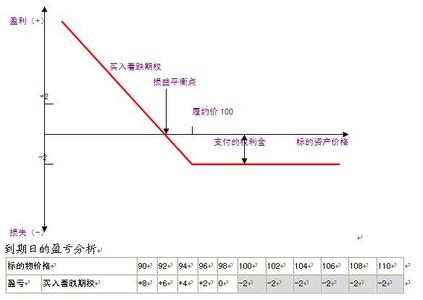

看跌期权买方有权在以执行价格卖出资产,当然,当卖价低于执行价格时,他会执行该期权。例如,如果A股价降至90美元,则执行价格为100美元的看跌期权持有者获得10美元,他会以每股90美元的价格购买股票,同时以每股100美元交割给期权的卖方。

如果到期日股价高于100美元,则期权没有价值,即以100美元卖出股票的权利不会被行使。如果到期日股价低于100美地,则期权价值会随着股价的降低而同等幅度地升高。

对于看跌期权(卖出一个看跌期权,但在股票市场上没有可对冲的股票空头)的卖方而言,市场价格降低意味着要承担损失。以前,人们一直认为处于虚值的看跌期权是一种诱人的产生收益的方式,因为只要到期前市场未大幅下降,卖主就会获得期权价格收入,因为买方是不愿意执行期权的。一般来说,只有市场剧烈下挫才会导致损失,这种策略被认为不会有过多风险。但在1987年10月的美股市场崩盘使许多看跌期权卖方蒙受巨大损失,于是现在市场参与者开始认为这种策略风险很大。

看跌期权_看跌期权 -公式推导

B-S模型是看涨期权的定价公式,根据售出―购进平价理论(Put-callparity)可以推导出有效期权的定价模型,由售出―购进平价理论,购买某股票和该股票看跌期权的组合与购买该股票同等条件下的看涨期权和以期权交割价为面值的无风险折扣发行债券具有同等价值,以公式表示为:

S+PE(S,T,L)=CE(S,T,L)+L(1+γ)-T

移项得:PE(S,T,L)=CE(S,T,L)+L(1+γ)-T-S,将B-S模型代入整理得:P=L・E-γT・[1-N(D2)]-S[1-N(D1)]此即为看跌期权初始价格定价模型。

C―期权初始合理价格

L―期权交割价格

S―所交易金融资产现价

T―期权有效期

r―连续复利计无风险利率H

σ2―年度化方差

N()―正态分布变量的累积概率分布函数

看跌期权_看跌期权 -市场运用

价格为102点的看跌期权

看跌期权给予投资者在某一特定日期或在此日期之前以特定的执行价格出售某种资产的权利。

例如,一份执行价格为85美元的EXXON股票10月份到期看跌期权给予其所有者在10月份期满或到期之前以85美元的价格出售EXXON股票的权利,甚至就算当时该股票的市场价格低于85美元。当资产价值下跌的时候,看跌期权的利润才会增长。只有当其持有者确定资产当前价格比执行价格低时,看跌期权才会被执行。

一个买了一个普通股看跌期权的买方,买的是按合约所定的履约价卖出一百股标的股票的权利。因此,一个买了一份ZYX六月50看跌期权(ZYX June 50 puts)的买方,有权利在六月的合约到期日之前,以50美元的价格,卖出100股ZYX股票。为了将该期权履约并按议定的履约价出售该标的股票,买方需要在该期权合约到期日之前通过他的经济人或交易公司向期权清算公司递交一份履约通知书。所有覆盖ZYX股票的看跌期权被称为一个“期权等类”(option class)。每一有独特的交易月份和定约价格的个别期权被称作"期权系列(option series)。ZYX六月50看跌期权就是一个个别的系列。

认沽权证就是看跌期权,具体地说,就是在行权的日子,持有认沽权证的投资者可以按照约定的价格卖出相应的股票给上市公司。比如说新钢钒在行权的日子,持有认沽权证的投资者可以按照4.62元的价格卖出相应的新钢钒股票,不管当时新钢钒的股价是2元还是8元。如果当时价格是2元,则认沽权证的价值就是 2.62元,如果当时的价格高于4.62元,则认沽权证一文不值。

看跌期权定价公式的推导,B-S模型是看涨期权的定价公式,根据售出―购进平价理论(Put-callparity)可以推导出有效期权的定价模型,由售出―购进平价理论,购买某股票和该股票看跌期权的组合与购买该股票同等条件下的看涨期权和以期权交割价为面值的无风险折扣发行债券具有同等价值。

看跌期权_看跌期权 -交易策略

履约价为98的看跌期权

(1)卖出看跌期权。在到期日前任何一天卖出看跌期权。如果标的股票市场价值下跌低于敲定价格,你买进的看跌期权价值在增长,卖出看跌期权将有利可图。因为时间价值在持有期会下降,仅仅为了获得短期利益而买进看跌期权是一种高度的投机策略。如果决策背后设有任何其他原因,仅凭持续买进看跌期权就能获利是不大可能的。

(2)看跌期权到期作废。如果在期权到期前不采取任何措施,那么买进的看跌期权将会变得无价值,并且会损失全部权利金。当购买看跌期权,当且仅当标的股票市场价值下跌时,才获利,如果股票价值保持在敲定价格水平或之上,看跌期权无利可图。即使股票下跌几个点,看跌期权随着到期日临近而流失时间价值,因此为了保住利润,需要在到期前股票能下跌足够的点数去抵消你原先的成本,并且用内在价值取代时间价值。

(3)看跌期权履约。如果现行市场价值远远低于看跌期权敲定价格,购买者有权在较高的敲定价格卖出100%股票。如果持有股票,并且持有看跌期权防范下跌的风险,看跌期权履约可以作为一种明智的退出策略。例如,如果你认为某股票初看起来像一个长线潜力股,因此,你购买了一些股票,但是财务状况随后发生变化。如果每100股你有1手对应的看跌期权,那么看跌期权履约,并且卖出股票能使你保持账面利润,从而解脱你的股票多头头寸。

看跌期权_看跌期权 -定价公式

买进看涨期损益图权

B-S模型是看涨期权的定价公式,根据售出―购进平价理论(Put-callparity)可以推导出有效期权的定价模型,由售出―购进平价理论,购买某股票和该股票看跌期权的组合与购买该股票同等条件下的看涨期权和以期权交割价为面值的无风险折扣发行债券具有同等价值,以公式表示为:

S+PE(S,T,L)=CE(S,T,L)+L(1+γ)-T

移项得:PE(S,T,L)=CE(S,T,L)+L(1+γ)-T-S,将B-S模型代入整理得:P=L?E-γT?[1-N(D2)]-S[1-N(D1)]此即为看跌期权初始价格定价模型。

C―期权初始合理价格

L―期权交割价格

S―所交易金融资产现价

T―期权有效期

r―连续复利计无风险利率

H σ2―年度化方差

N()―正态分布变量的累积概率分布函数

看跌期权_看跌期权 -示例说明

期货经纪

例:l月1日,铜期货的执行价格为1750 美元/吨,A买入这个权利,付出5美元;B卖出这个权利,收入5美元。2月1日,铜价跌至1 695美元/吨,看跌期权的价格涨至55美元。此时,A可采取两个策略:

行使权利一:A可以按1695美元/吨的中价从市场上买入铜,而以1 750美元/吨的价格卖给B,B必须接受,A从中获利50美元(1750一1695一5),B损失50美元。

售出权利:A可以55美元的价格售出看跌期权。A获利50美元(55一5〕。 如果铜期货价格上涨,A就会放弃这个权利而损失5美元,B则净得5美元。

通过上面的例子,可以得出以下结论:

一是作为期权的买方(无论是看涨期权还是看跌期权)只有权利而无义务。他的风险是有限的(亏损最大值为权利金),但在理论上获利是无限的。

二是作为期权的卖方(无论是看涨期权还是看跌期权)只有义务而无权利,在理论上他的风险是无限的,但收益显有限的(收益最大值为权利金)。

看跌期权_看跌期权 -监管机制

就是这一看跌期权的价格

如果监管机构允许投资者购买看跌期权,则“波动-泡沫”的转化风险将有极大降低。不过,这一机制还要求看跌期权的出售者接受恰当的监管。

买入蝶式套利(看跌期权)

具体而言,有看跌期权出售资格(sellingputs)的投资者,必须接受这样的监管:

(1)由市场结算中心及时报告该投资者按照多头与空头持仓的当日市值加以调整的总资产的“净空头”比例;

(2)由监管机构根据不同时期的市场风险定期发布总资产中的净空头比例的上限。

需要强调的是,假设看跌期权出售机构的随时间和市值变化的总资产净空头比例为P,假设监管机构发布的净空头比例上限为A,则必定存在一个恰当的A使得股票市场的整体风险低于完全没有看跌期权时的整体风险。关于这一结论的符合直觉的论证是:看跌期权诱使一部分受悲观情绪主导的投资者继续持有股票,而且,只要持有股票的投资者群体内,以悲观情绪为主导的投资者占有足够高的比例,市场风险就会降低(监管机构不允许悲观投资者出售超过比例上限A的看跌期权)。

这一机制的有效性还依赖于这一限制:不允许引入看涨期权――buyingcalls和sellingcalls。如取消这一限制,则上述论证无效。当然,对期权制度实施如此严厉的限制,在长期内未必有利于资本市场的健康发展。但在短期内,可以肯定地说,这一限制是必要的。