使商品交易和结算业务能正常进行,中国的结算制度中规定办理结算必须遵循以下三条原则:①钱货两清。即卖方要按期发货,买方要按规定付款,不得拖欠货款和无理拒付货款。②维护收付双方的正当权益。收付双方要严格履行合同的有关条款,执行结算制度的规定。银行组织结算工作,要从整体利益出发,不得偏袒任何一方。③银行不予垫款。银行为企业提供结算服务,只负责把款项从付款者账户转入收款者账户,不能代垫款项。企业委托银行付款时,必须在银行账上备有足够的资金;委托银行收款时,必须等待款项收妥后才能支用。

结算_结算 -词语概念

基本解释

[Close an account;Wind up an account;Settle accounts] 会计用语。指把某一时期内的所有收支情况进行总结、核算。

详细解释

1、总结清算

《朱子语类》卷七一:“冬至方是结算那一阳,冬至以后又渐生成二阳。” 宋蒋捷《沁园春・次强云卿韵》词之二:“结算平生,风流债负,请一笔句。”

2、核算了结

对一个时期内商品交易、劳务供应等方面发生的经济收支往来进行核算和了结。

清黄六鸿《福惠全书・刑名・设便民房》:“及事完,结算店帐,已累至数十金,而他费不与焉。”鲁迅《书信集・致李小峰》:“该书八月应结版税,希为结算示知。”

结算_结算 -结算方式

结算有两种:①现金结算,即直接以现金进行支付。②转帐结算,即通过银行将款项从付款单位帐户划转入收款单位帐户。在银行办理的货币收付总额中,转帐结算约占95%以上,是货币结算的主要形式。在现金结算中,买卖双方同时在场,交货与付款是在同一时间,同一处所进行的,交易双方一手交钱,一手交货,交易可以当面两清,手续也较简便。转帐结算则与此不同,交货与付款在时间上不一致,往往是先发货后再通过银行付款,买卖双方并不同时在场,而且交易情况多种多样,对结算的条件有不同的要求,因此转帐结算要制订多种结算方式,对付款的时间、地点、条件和交易双方的责任作出不同的规定。转帐结算方式有:托收承付、委托收款、汇兑、信用证、限额结算、转帐支票、付款委托书等。

会计核算工作中将年度内期间结帐和编制会计报表等工作也称为结算,如:月终结算、季终结算,但年终结算则称决算。

结算亦称货币结算,是在商品经济条件下,各经济单位间由于商品交易、劳务供应和资金调拨等经济活动而引起的货币收付行为。结算按支付方式的不同分为现金结算、票据转让和转账结算。现金结算是收付款双方直接以现金进行的收付;票据转让是以票据的给付表明债权债务关系;转账结算是通过银行将款项从付款单位账户划转到收款单位账户的货币收付行为。

结算_结算 -概念制度

结算概念

结算是指根据交易结果和交易所有关规定对会员交易保证金、盈亏、手续费、交割货款和其他有关款项进行的计算、划拨。结算包括交易所对会员的结算和期货经纪公司会员对其客户的结算,其计算结果将被计入客户的保证金账户。

结算制度

期货交易所的结算实行保证金制度、每日无负债制度和风险准备金制度等。与期货市场的层次结构相适应,期货交易的结算也是分级、分层的。交易所只对会员结算,非会员单位和个人通过期货经纪公司会员结算。

1、交易所对会员的结算

(1)每一交易日结束后交易所对每一会员的盈亏、交易手续费、交易保证金等款项进行结算。其核算结果是会员核对当日有关交易并对客户结算的依据,会员可通过会员服务系统于每交易日规定时间内获得《会员当日平仓盈亏表》、《会员当日成交合约表》、《会员当日持仓表》和《会员资金结算表》。

(2)会员每天应及时获取交易所提供的结算结果,做好核对工作,并将之妥善保存。

(3)会员如对结算结果有异议,应在第二天开市前三十分钟以书面形式通知交易所。如在规定时间内会员没有对结算数据提出异议,则视作会员已认可结算数据的准确性。

(4)交易所在交易结算完成后,将会员资金的划转数据传递给有关结算银行。

2、期货经纪公司对客户的结算

(1)期货经纪公司对客户的结算与交易所的方法一样,即每一交易日交易结束后对每一客户的盈亏、交易手续费、交易保证金等款项进行结算。交易手续费一般不低于期货合约规定的交易手续费标准的3倍,交易保证金一般高于交易所收取的交易保证金比例至少3个百分点。

(2)期货经纪公司在闭市后向客户发出交易结算单。

(3)当每日结算后客户保证金低于期货交易所规定的交易保证金水平时,期货经纪公司按照期货经纪合同约定的方式通知客户追加保证金,客户不能按时追加保证金的,期货经纪公司应当将该客户部分或全部持仓强行平仓,直至保证金余额能够维持其剩余头寸。

结算_结算 -结算公式

结算基准

交易所对会员存入交易所专用结算账户的保证金实行分账管理,为每一会员设立明细帐户,按日序时登记核算每一会员出入金、盈亏、交易保证金、手续费等。

交易所实行保证金制度,保证金分为结算准备金和交易保证金。结算准备金设最低余额,每日交易开始前,会员结算准备金余额不得低于此额度,否则交易所将按有关规定对其强行平仓。

交易保证金是指会员在交易所专用结算账户中确保合约履行的资金,是已被合约占用的保证金。当买卖双方成交后,交易所按持仓合约价值的一定比率向双方收取交易保证金。

交易所实行每日无负债结算制度。该制度是指每日交易结束后,交易所按当日结算价结算所有合约的盈亏、交易保证金及手续费、税金等费用,对应收应付的款项实行净额一次划转,相应增加或减少会员的结算准备金。

结算公式

未平仓期货合约均以当日结算价作为计算当日盈亏的依据。

1、当日盈亏可以分项计算。

分项结算公式为:当日盈亏=平仓盈亏+持仓盈亏。

(1)平仓盈亏=平历史仓盈亏+平当日仓盈亏

平历史仓盈亏=∑[(卖出平仓价-上一交易日结算价)*卖出量]+∑[(上一交易日结算价-买入平仓价)*买入平仓量]

平当日仓盈亏=∑[(当日卖出平仓价-当日买入开仓价)*卖出平仓量]+∑[(当日卖出开仓价-当日买入平仓价)*买入平仓量]

(2)持仓盈亏=历史持仓盈亏+当日开仓持仓盈亏

历史持仓盈亏=∑[(上一日结算价-当日结算价)*卖出历史持仓量]+ ∑[(当日结算价-上一日结算价)*买入历史持仓量]

当日开仓持仓盈亏=∑[(卖出开仓价-当日结算价)*卖出开仓量]+∑[(当日结算价-买入开仓价)*买入开仓量]

(3)当日盈亏可以综合成为总公式

当日盈亏=∑[(卖出成交价-当日结算价)*卖出量]+∑[(当日结算价-买入成交价)*买入量)]+(上一交易日结算价-当日结算价)*(上一交易日卖出持仓量-上一交易日买入持仓量)

2、保证金余额的计算

结算准备金余额指当日结算准备金=上一交易日结算准备金+入金-出金+上一交易日交易保证金-当日交易保证金+当日盈亏-手续费等

有关概念

平仓是指期货交易者买入或卖出与其所持期货合约的品种、数量及交割月份相同但交易方向相反的期货合约,了结期货交易的行为。

当日结算价是指某一期货合约当日成交价格按照成交量的加权平均价。当日无成交价格的,以上一交易日的结算价作为当日结算价。每个期货合约均以当日结算价作为计算当日盈亏的依据。

持仓量是指期货交易者所持有的未平仓合约的数量。

资金划转

当日盈亏在每日结算时进行划转,当日盈利划入会员结算准备金,当日亏损从会员结算准备金中扣划。当日结算时的交易保证金超过昨日结算时的交易保证金部分从会员结算准备金中扣划。当日结算时的交易保证金低于昨日结算时的交易保证金部分划入会员结算准备金。

手续费、税金等各项费用从会员的结算准备金中直接扣划

结算_结算 -结算作用

算是社会簿记,其作用表现在:①便利商品交易,缩短结算过程和时间,加速资金周转,加速社会扩大再生产的顺利进行。②节约现金使用,减少货币发行,从而节省大量的流通管理费用,并有利于加强对市场货币流通的管理。③通过结算过程,对国民经济各部门、各单位的资金运动,进行统计、反映和监督。

【预算】:

yù suàn

(1)

[budget]∶国家机关、团体和事业单位等对于未来的一定时期内的收入和支出的计划

(2) [a budgetary]∶事先计算

结算_结算 -银行结算

支付结算业务是指银行为单位和个人客户采用票据、汇款、托收、信用证、信用卡等结算方式进行货币支付及资金清算提供的服务。

支付结算业务是银行的中间业务,主要收入来源是手续费收入。包括以下几种结算方式

1・汇票

汇票是出票人签发的,委托付款人在见票时或在指定日期无条件支付确定的金额给收款人或者持票人的票据。分为银行汇票和商业汇票。

银行汇票是由出票银行签发的。

商业汇票是由出票人签发的,出票人一般是企业。商业汇票根据承兑人的不同又分为商业承兑汇票和银行承兑汇票两种。

2・本票

银行本票是银行签发的,承诺在见票时无条件支付确定的金额给收款人或者持票人的票据。用于单位和个人在同一交换区域支付各种款项。银行本票分为定额银行本票和不定额银行本票。银行本票提示付款期限为两个月。

3・支票

支票是出票人签发的,委托出票人支票账户所在银行在见票时无条件支付确定的金额给收款人或者持票人的票据,可用于单位和个人的各种款项结算。分为现金支票、转账支票、普通支票等。

现金支票

支票上印有“现金”字样,用来支取现金。

转账支票

支票上印有“转账”字样,只能用于转账,不能支取现金。

普通支票

支票上未注明现金或转账字样的为普通支票。普通支票可以支取现金,也可以转账。在普通支票左上角划两条平行线的为划线支票,划线支票只能转账,不能取现。

汇款

汇款业务是指银行接受客户的委托,通过银行间的资金划拨、清算、通汇网络,将款项汇往收款方的一种结算方式,主要有电汇、票汇、信汇三种方式。

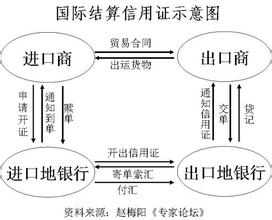

信用证

信用证是由银行根据申请人要求,向受益人(即收款人)开立的载有一定金额,在一定期限内凭规定的单据在指定的地点付款的书面保证文件,想一种有条件的银行支付承诺。

主要特点:信用证是一项独立于贸易合同之外的契约。信用证业务处理的是单据,而不是于单据有关的货物。

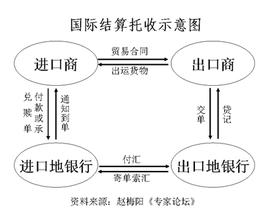

托收

托收是指委托人(收款人)向其账户所在银行(托收行)提交凭以收取款项的金融票据或/和商业单据,要求托收行通过其联行或代理行向付款人收取款项。托收属于商业信用,托收银行与代收银行对托收的款项能否收到不承担责任。

?