团体意外险,即团体意外伤害保险,是一种以团体方式投保的人身意外保险形式,而其保险责任、给付方式则与个人意外伤害保险相同。团体意外险都有固定的费率,客户可以选择每人保多少,然后乘以费率 ,再乘以被保险人数量 。团体意外险对被保险人的年龄有要求,费率也因职业类别而不同。公司组织外出游玩,学校社团举办的夏令营活动等,由于人员较多,个人单独购买境内旅游保险不太划算,不妨由负责人根据实际出游人数购买份适合的团体商业境内旅游保险。

团体意外险_团体意外险 -基本概念

现代企业发展的步伐飞速前进,在大型的新型企业中,各个部位环节莫不是人在发挥作用。单独的个体运作构建了庞大的企业发展和扩张。在人性化,归属感,以人为本这类关键词成为社会人文环境大方向的今天,企业如何更好的留住员工的心,增强企业凝聚力和员工的归属感,成为一个领导者必须思考的课题。

团体意外险

团体意外伤害保险不单单是一项简单的员工福利,也是公司和员工之间的平衡手段。当员工不幸发生意外伤害时,尤其是发生了人身伤害事故时,让团体意外保险为

公司转嫁风险,为员工提供安全保障,以达到双方平衡目的。

团体意外险_团体意外险 -相关要求

团体意外险都有固定的费率,客户可以选择每人保多少,然后乘以费率 ,再乘以被保险人数量 。达到或超过团体中符合参保条件成员总数的75%(少于8人,100%)。最低要求5~7人,高风险20人以上。

员工的团体意外险缴费比率跟员工的职业类别,投保人数和保额有关,一般来讲,1至3类职业的,交费费率都不高,(100元左右,就有十万左右的意外,一万的医疗)当然公司投保的员工越多保险公司给的优惠就越多。

团体意外险对被保险人的年龄有要求,费率也因职业类别而不同。从事越危险的职业,保费就越高。期限一般是一年或更短期。保障范围一般是意外伤残再附加意外医疗。

团体意外险_团体意外险 -保障内容

团体意外伤害保险一般是指企业作为投保人,员工作为被保险人,统一以团体方式投保的人身意外保险,其保险责任通常包含意外身故、意外伤残、意外医疗、意外住院津贴等。

团体意外险_团体意外险 -特点

团体保险应该把老板利益和员工利益分别考虑。团体保险是由公司出钱保个人的险种,所以和我们为自己个人上保险还是有区别的,但不幸的是我看到的团体保险都是按个人险的思路选择方案的,最典型的就是老板出钱把员工利益保全了,而把老板利益保少了。其实在保险利益中,有员工身故、伤残、门诊、住院、手术等多项具体利益,其中员工身故、伤残是老板利益,而员工门诊、住院、手术等是员工利益,这一点是大家、包括很多资深的保险代理人都没注意到的。因为当员工发生身故和伤残的时候,公司老板在赔偿费用上是无法推脱的。

团体保险必须选择有能力处理劳资纠纷的代理人。团体保险不单是一个简单的员工福利,还是公司和员工的利益平衡手段。当员工发生意外伤害时,尤其是发生了人身伤害事故时,保险的理赔几乎必然伴随劳资纠纷。所以当公司的保险代理人具备《劳动法》知识和人力资源背景的时候,就能更好地帮助公司和员工把问题提前化解。我曾在外企任人力资源部经理,对此是有深刻体会的。如果公司一旦发生与团体保险理赔相关的劳资纠纷的时候,我会用我的经验为双方提出专业的建议的。这种经验,没有相关工作经历的人是无法替代的。

一般而言,非工作时间所发生的责任事故,也属保险保障范围之内,新《保险法》明确说明,团体意外险被保险人的直系亲属应为保险受益人!

团体意外险_团体意外险 -缺点

1、团意险在理赔时,大多遵循中国人行颁布的7级伤残赔偿标准,也就是说,在工伤鉴定的范围内8级和9级伤残,不属于赔偿范围。而在建筑施工过程中,8级和9级伤残事故还是常有发生的,也就是说团意险保障的不够全面。

2、团意险对于人员增减是有人数限制的,一般人员的变化不能超过总人数的30%。如果是一般企事业单位,一般比较适合,而对于那些人员流动性强的单位,如工程公司,保安公司等就不太适合。

3、团意外险虽然是由单位统一办理,但并不能完全替投保单位排忧解难,比如职业病就不在团意险保障范围。

团体意外险_团体意外险 -保险条款

第一条 保险合同的构成

本保险合同(以下简称“本合同”)由以下文件构成,各文件之间相互解释、相互补充,如有冲突,以如下序号在前的文件中的约定或解释为准:

(一) 附贴批单、批注及其他有关书面协议;

(二) 保险单、保险凭证及人员清单;

(三) 保险条款;

(四) 投保单等与本合同有关的投保文件、合法有效申明。

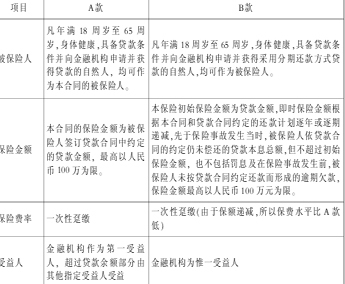

第二条 投保条件

一、投保人:凡合法机关、团体、企事业单位,均可作为投保人为其正式在职人员(不包括临时工、短期工)或团体会员(以购买保险而组织的团体除外)向保险人投保本保险,被保险人人数应占其单位在职人员人数或团体会员人数的75%以上且不少于10人。投保时必须经被保险人同意。

二、被保险人:凡年满18周岁至60周岁(含18周岁及60周岁),身体健康、能正常学习、工作或劳动的投保单位在职、在编人员或团体会员,均可以作为本保险的被保险人,但必须在投保人投保时提供的人员清单之列。

第三条 保险责任

在本合同保险责任有效期间内,保险人承担下列保险责任

:

一、意外身故保险金

被保险人因遭受意外伤害事故,并自事故发生之日起一百八十日内身故的,保险人按保险单中列明的保险金额给付身故保险金,对该被保险人的保险责任终止。

二、意外伤残保险金

被保险人因遭受意外伤害事故,并自事故发生之日起一百八十日内造成本合同所附“残疾程度与给付比例表”所列残疾程度之一者,保险人按表中所列给付比例乘以保险单中列明的保险金额给付伤残保险金。如治疗仍未结束的,按自事故发生之日起第一百八十日的身体情况进行伤残鉴定,并据此给付伤残保险金。

被保险人因同一意外伤害事故造成“残疾程度与给付比例表”所列残疾程度两项以上者,保险人给付各该项伤残保险金之和。但不同残疾项目属于同一手或同一足时,仅给付一项伤残保险金;若残疾项目所属残疾等级不同时,给付较严重项目的伤残保险金。

该次意外伤害事故导致的残疾合并前次残疾可领较严重项目伤残保险金者,按较严重项目标准给付,但前次已给付的伤残保险金(投保前已患或因责任免除事项所致“残疾程度与给付比例表”所列的残疾视为已给付伤残保险金)应予以扣除。

同一被保险人的身故及伤残保险金累计给付以该被保险人在该项保险下的保险金额为限。

团体意外险_团体意外险 -投保事项

投保团体意外险,除一般应保管好保险合同、履行好如实告知义务、索赔注意单证齐全等各种保险常规知识外,还需要注意以下几个点:

一是投保团意险前后应采用适当方式向员工明确宣示。经常听见有人说,人死了,残废了,钱还有什么用?但在实际生活中,发生人死亡、伤残的意外事故后,解决问题的焦点恰恰集中在钱赔多少的事情上。因此明确进行这是增进职工福利的宣示,是必要和合适的,体现了管理层对员工的关怀和爱护。

二是需提供投保员工人数、职业或工种、保额需求或费用预算等信息;需填写投保书、提供员工清单、通过现金或支票缴费;

三是投保后被保险员工人数或工种发生变化,应于10日内书面通知保险公司,对相关事项进行合同批改处理,避免因工作疏忽,造成不必要的理赔纠纷。

四是要明确指定受益人。主要是身故保险金受益人。没有指定受益人,该保险金按法定继承程序分割。明确指定受益人,可以减少事后处理的精力。投保后,要求变更受益人,应及时书面告知保险公司。

团体意外险_团体意外险 -可以投保的对象

参加团体保险的团体,不能是为投保团体保险而组成的团体,而必须是已经存在的、有特定业务活动、实行独立核算的正式法人团体。团体≠团购。凡投保时能正常工作或劳动的投保单位在职、在编人员,均可作为本保险的被保险人。

投保人数必须占总在职人员的75%以上,且投保人数不低于5~7人。少于8人投保的单位,需所有员工100%投保。

团体意外险_团体意外险 -团体商业保险分类

购买团体商业保险,可以以较低的保费支出,让全体人员享受到保险保障。市面上常见的团体商业保险有三类:团体意外险、团体境内旅游保险、团体境外旅游保险。

团体商业意外险

团体人数较多,意外风险难以操控,尤其是企业员工遭受的意外风险更多。不论团体人员是否办理社会保险,都需要商业意外险的呵护。作为一种常见的团体商业保险,购买团体商业意外险,需明确投保人数。一般来说,职业等级为1-3级的人员占比超过投保团体总人数的50%,则最低投保人数为5人。职业等级为4-5级的人员占比超过投保团体总人数的50%,则最低投保人数为20人。此外在购买团体商业保险时,要综合考虑各种因素,分析团体人员可能面临的意外风险,所挑选的产品最好包含意外医疗和每日住院津贴。

团体体境内旅游意外保险

公司组织外出游玩,学校社团举办的夏令营活动等,由于人员较多,个人单独购买境内旅游保险不太划算,不妨由负责人根据实际出游人数购买份适合的团体商业境内旅游保险。在购买此类团体商业保险时,要结合实际出行计划,有针对性的挑选产品。若集体出游路线和目的地是开发成熟的旅游路线和景点,这种安全系数较大,投保一份涵盖旅行期间的短期境内旅游意外险即可。倘若出游计划中有高风险运动项目,如滑雪、滑水、潜水、骑马、急流划艇、登山等,需要挑选份可承保高风险运动的团体商业境内旅游保险。

团体境外旅游意外保险

集体出国游玩,在挑选保险产品时,团体商业境外旅游保险是最佳选择。保费支出相对较少,且人员越多,优惠越明显。在购买此类团体商业保险时,不同出游国家,挑选侧重点有所不同。倘若赴欧洲申根国家游玩,如意大利、德国、法国、奥地利、比利时、丹麦、芬兰等,需要办理申根签证保险。在挑选产品时,医疗险保额不得低于30万元人民币,且必须附带全球紧急救援功能。若出游地是美国、日本、加拿大等医疗费用昂贵的国家,医疗险保额应在20万元以上。赴泰国、马来西亚等医疗水平一般的国家,医疗险保额可适当低些。