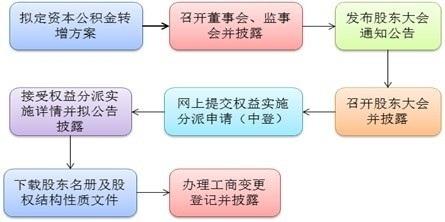

资本公积金是在公司的生产经营之外,由资本、资产本身及其他原因形成的股东权益收入。股份公司的资本公积金,主要来源于的股票发行的溢价收入、接受的赠与、资产增值、因合并而接受其他公司资产净额等。其中,股票发行溢价是上市公司最常见、在最主要的资本公积金来源。资本公积金是一种可以按照法定程序转为资本金的公积金,也可说是一种准资本金,是企业所有者权益的组成部分。其主要来源包括:投资者实际缴付的出资额超出其资本金的资本溢价和股票溢价;接受捐赠的资产;法定财产重估增值,即资产的评估确认价值或者合同、协议约定价值超过原账面净值的部分;资本汇率折算差额等。企业取得的资本公积金,在资本公积科目进行核算,并按资本公积金形成的来源进行明细核算。净资产是资产减负债的差,当然也包括资本公积金。

资本公积金_资本公积金 -简介

资本公积金是什么图片介绍资本公积是企业收到的投资者的超出其在企业注册资本所占份额,以及直接计入所有者权益的利得和损失等。资本公积包括资本溢价(股本溢价)和直接计入所有者权益的利得和损失等。

资本溢价是企业收到投资者的超出其在企业注册资本(或股本)中所占份额的投资。形成资本溢价(或股本溢价)的原因有:溢价发行股票、投资者超额缴入资本等。

直接计入所有者权益的利得和损失是指不应计入当期损益、会导致所有者权益发生变动、与所有者投入资本或向所有者分配利润无关的利得或损失。

资本公积金_资本公积金 -分类

一类是可以直接用于转增资本的资本公积,它包括资本(或股本)溢价、拨款转入、外币资本折算差额和其他资本公积等;

另一类是不可以直接用于转增资本的资本公积,它包括接受捐赠非现金资产准备、股权投资准备和关联交易差价等,接受非现金资产准备是指企业因接受非现金资产捐赠而增加的资本公积;股权投资准备是指企业对被投资单位的长期股权投资采用权益法核算时,因被投资单位接受捐赠等原因增加资本公积,从而导致投资企业按其持股比例或投资比例计算而增加的资本公积,对于这类资本公积项目,在会计处理上,首先将其计入“接受捐赠非现金资产准备”、“股权投资准备”和“关联交易差价”科目,在相关资产处置之前,不得用于转增资本。企业用上述第一类资本公积转增资本后,资本公积余额勿需最低保留注册资本的25%。

资本公积金_资本公积金 -内涵

资本公积金转增矢量图资本公积是投资者或他人投入到企业、所有权归属于投资者、并且金额上超过注册资本部分的资本或者资产。资本公积从形成来源上看,它不是由企业实现的利润转化而来的,从本质上讲应属于投入型资本范畴,因此,它与留存收益有根本区别,因为后者是由企业实现的利润转化而来的。基于此,在核算资本公积时,关键的一点是要将其与收益项目相区分。

与此同时,资本公积尽管属于投入资本范畴,但它与实收资本又有所不同,实收资本一般是投资者投入的、为谋求价值增值的原始投资,而且属于法定资本,在金额上有比较严格的限制;资本公积在金额上则并没有严格的限制,而且在来源上也相对比较多样,它可以来源于投资者的额外投入,也可以来源于除投资者之外的其他企业或个人,如接受捐赠的资产等。

资本公积金_资本公积金 -基本功能

资本公积账户在会计核算上具有特殊意义。由于股票溢价(或者出资溢价)是资本公积金的主要组成部分,因此,在早期的资产负债表中,资本公积账户直接称为“股本溢价”账户。随着现代企业经营和资本运作的日趋复杂,资本公积账户所反映的内容也日渐增多,许多基于特定会计处理程序引起的项目也被置于资本公积账户之下。

尽管有关资本公积的内容主要见诸会计制度,但其意义却主要在于实现法律上的一些基本目标,如保证公司股权关系的清晰。公司的股权关系是由股份来反映的,股东按照其所持有的股份享受权利、承担义务。股份作为股东权存在的基础和计算股权比例的最小单位,通常具有等额的特点。由于股东尤其是公司成立后加入的股东取得公司股份所实际支付的对价通常高于股票面值,为了在公司账目中真实地体现股东的实际出资,同时又要保证股份的单纯性和持股比例的计算方便,通常将股东出资分别计入“股本”和“资本公积”账户,以此维持公司股权关系的清晰。

此外,资本公积金还起着巩固公司财产基础、防范公司经营风险、加强公司信用、维持资本完整等作用,不仅有利于企业自身的持续发展,也有利于债权人利益的保护。

需要特别指出的是,新《公司法》第169条规定:“资本公积金不得用于弥补公司的亏损。”

资本公积金_资本公积金 -核算

股本溢价

资本公积金提取条件矢量图例:W公司由三位股东各出资500万元发起设立,设立时的实收资本是1500万元。经过5年的经营,该公司的所有者权益为2000万元。此时,又有一位投资者表示愿意出资670万元而仅占该企业股份的25%。W公司收到该投资者投入资本时所做的会计分录为:

借:银行存款6700000

贷:实收资本5000000

资本公积1700000

股本溢价是指企业发行股票,股票的发行价格高于面值的差额。

例:A公司委托某证券公司代理发行普通股2000000股,每股面值为1元,发行价格为2.5元,根据发行协议,发行收入的3%支付发行手续费,从发行收入中扣除。股票发行成功,收到的股款已存入银行。

实收股款数:5000000*97%=4850000

A公司编制的会计分录为:

借:银行存款4850000

贷:股本――普通股2000000

资本公积――股本溢价2850000

接受捐赠资产

例:B公司接受外商捐赠专利权200万元,B公司在收到捐赠时所做得会计分录为:

借:无形资产2000000

贷:待转资产价值――接受捐赠非货币性资产价值2000000

年末,将待转资产价值转为所得税和资本公积时

借:待转资产价值――接受捐赠非货币性资产价值2000000

贷:应交税金――应交所得税500000

资本公积――接受捐赠非现金资产准备1500000

股权投资准备

例:A公司05年初购入B公司40%的股份,初始成本为380万元,投资当时B公司的所有者权益为1000万元。05年8月1号,B公司接受捐赠的设备一台,引起资本公积增加200万元。A公司的会计分录为:

1)05年初投资时(1000-380/40%)*40%=20万元

借:长期股权投资――B公司(投资成本)4000000

贷:资本公积――股权投资准备200000

银行存款3800000

2)B公司接受捐赠设备时引起的所有者权益变化时200*40%=80万元

借:长期股权投资――B公司(股权投资准备)800000

贷:资本公积――股权投资准备800000

折价差额

例:C公司是中外合资企业,注册资本为人民币1000000元,合同规定:以人民币为记账本位币,中外双方的出资比例为6.5:3.5,外方投入的美元按汇率7元折合为投入资本。现收到外方的投资50000美元,款项已存入银行。当日的外汇牌价为1美元兑换7.2元人民币。收到外方投资时,编制的会计分录为:

借:银行存款――美元户360000(50000*7.2)

贷:实收资本――外方资本350000(50000*7)

资本公积――外币折算差额10000

资本公积金_资本公积金 -留存收益

资本公积金是投资者或他人投入到企业、所有权归属于投资者、并且金额上超过注册资本部分的资本或者资产。资本公积金从形成来源上看,它不是由企业实现的利润转化而来的,从本质上讲应属于投入型资本范畴,因此,它与留存收益有根本区别,因为后者是由企业实现的利润转化而来的。基于此,在核算资本公积金时,关键的一点是要将其与收益项目相区分。

资本公积金_资本公积金 -实收资本

资本公积金尽管属于投入资本范畴,但它与实收资本又有所不同,实收资本一般是投资者投入的、为谋求价值增值的原始投资,而且属于法定资本,在金额上有比较严格的限制;资本公积金在金额上则并没有严格的限制,而且在来源上也相对比较多样,它可以来源于投资者的额外投入,也可以来源于除投资者之外的其他企业或个人,如接受捐赠的资产等。

资本公积金_资本公积金 -审计内容

(1)取得或编制资本公积金明细表,复核加计正确,并与明细表、总账和相关的凭证核对,检查其一致性。

(2)审查资本公积金形成的合规性和真实性。

(3)审查资本公积金使用的合规性和正确性。

(4)确定资本公积金在会计报表上的表达和披露是否恰当。