所谓复式记账法,是指以资产与权益平衡关系作为记账基础,对于每一项经济业务,都要在两个或两个以上的账户中相互联系进行登记,系统地反映资金运动变化结果的一种记账方法。复式记账的理论依据是会计基本等式。复式记账按记账符号,记账规则、试算平衡方法的不同,可分为借贷记账法,增减记账法和收付记账法。借贷记账法是一种最复杂、当今运用最广泛的复式记账法也是目前我国法定的记账方法。至于哪一方记增加金额,哪一方记减少金额,则取决于账户所要反映的经济内容和业务性质。

复式记账法_复式记账法 -基本介绍

复式记账法“单式记账法”的对称。对每项经济业务按相等金额在两个或两个以上有关账户中同时进行登记的方法。固式记账的理论依据是会计基本等式。复式记账按记账符号,记账规则、试算平衡方法的不同,可分为借贷记账法,增减记账法和收付记账法。借贷记账法是一种最杂、当今运用最广泛的复式记账法也是目前我国法定的记账方法。至于哪一方记增加金额,哪一方记减少金额,则取决于账户所要反映的经济内容和业务性质。

种类:

复式记账主要有借贷复式记账法、增减复式记账法以及收付复式记账法。过去在中国,这三种方法都在采用,现在统一为国际通用的借贷复式记账法。借贷记账法、增减记账法、收付记账法(资金、现金、实物)

优点:

采用复式记账法,可以全面地、相互联系地反映各项经济业务的全貌,并可利用会计要素之间的内在联系和试算平衡公司,来检查账户记录的准确性,它是一种比较完善的记账方法,为世界为国所通用。在中国的会计实务中,曾出现过三种复式记账法,即在我国的会计实务中,曾出现过三种复式记账法,即借贷记账法、增减记账法和收付记账法。1993年7月1日开始实施的《企业会计准则》规定,企业记账必须采用借贷记账法。

特性:

(1)可以了解每一项经济业务的来龙去脉,全面了解经济活动的过程和结果。

(2)可以对账户记录的结果进行试算平衡,以检查账户记录的正确性。

复式记账法_复式记账法 -基本原理

复式记账法“会计恒等式”是复式记账的原理。即“资产=负债+所有者权益”所反映的资金平衡关系。复式记账的经济内容是会计要素,它们是相互联系相互依存的,各自具有独立的含义,并以不同的具体形式存在着,企业发生的经济业务,都会引起每一个具体形式的价值数量变化,因而设置相应的账户进行登记,就使复式记账组成一个完整的、系统的记账组织体系。有了这样一个记账组织体系,不仅反映了资产、负债和所有者权益的增减变化和结存情况,而且还能确知收入、费用和利润的数额及其形成原因。这是复式记账能够全面的核算和监督企业的经济活动的根本原因。

复式记账通过价值形式的计算和记录,为经济管理提供核算指标,因而,复式记账必然有一定的记账技术方法。它是以记账内容之间所表现出的数量上的平稳关系,作为记账技术方法的基础。会计恒等式即是各会计要素之间的关系表达式,它不仅是价值数量的关系表现,而且也有经济性质上的说明。会计恒等式的等量双方,必然要求经济事物发生相互联系和等量的变化,为此,必须通过两个或两个以上的账户,相互联系地作双重记录,才能得到全面地反映。显然,这是复式记账本身的要求所决定的。它如实地反映了经济事物的客观联系,正说明复式记账技术方法是科学的。

复式记账是从单式记账法发展起来的一种比较完善的记账方法。与单式记账法相比较,其主要特点是:对每项经济业务都以相等的金额在两个或两个以上的相互联系的账户中进行记录(即作双重记录,这也是这一记账法被称为“复式”的由来);各账户之间客观上存在对应关系,对账户记录的结果可以进行试算平衡。复式记账法较好地体现了资金运动的内在规律,能够全面地、系统地反映资金增减变动的来龙去脉及经营成果,并有助于检查账户处理和保证账簿记录结果的正确性。复式记账曾有借贷记账法、增减记账法、收付记账法三种,但现在规定使用的只有借贷记账法一种。复式簿记的演变,从它的萌芽到接近于完备形式,大约经历了300年左右(13世纪初至15世纪末)。这一演变过程都发

复式记账法_复式记账法 -形成思路

《会计基础》首先,由于一项经济业务的发生会影响资金来方会计要素和与之关联的资金去方会计要素的变化,那么,我们就可以针对同时受影响的多个方面的会计要素设置相应的多个相互关联的会计账户。

其次,由于经济业务对上述相互关联的两个方面的会计账户的影响数额是相同的,那么,我们可以在这些已经设置的会计账户中的两个方面以相同的金额进行记录。

从科学的角度去论证这种记账思维的可行性。实践证明,这种想法不仅可行,而且完全有效。因此,复式记账的核心内容就得以建立起来。

与单式记账相比,复式记账有两个明显的优点:

1、复式记账比单式记账更完整地反映了经济业务的全貌。

2、复式记账是对每一经济业务都以相等的金额,在来龙与去脉两个方面的账户中进行登记,从而在两个方面的账户之间形成了一种数字上的对应平衡关系,如果记账发生错误,这种平衡将被打破,因此可以通过试算平衡的方法来检查账户记录的正确性,这一点也是单式记账所不具备的。

复式记账法_复式记账法 -理论依据

《会计基础》会计的对象是资金运动,企业经营过程中所发生的每一项经济业务,都是资金运动的具体过程,只有把企业所有的经济业务无一遗漏地进行记录,才能完整地反映出企业资金运动的全貌,为经营管理提供其所需要的全部核算资料。

企业发生的所有经济业务无非就是涉及资金的增加和减少两个方面,并且是一项资金在量上的增加和减少,总是与另一项资金在量上的减少或增加相伴而生。这样就要求会计在记账的时候,必须把各项经济业务所涉及资金增减变化的原因和结果都记录下来,从而完整、全面地反映经济业务所引起的资金运动的来龙去脉。复式记账方法恰恰就是适应了资金运动这一规律性的客观情况,把每一项经济业务所涉及到的资金在量上的增减变化,通过来龙与去脉两个方面的两个或者两个以上账户的记录予以全面反映。可见,资金运动的内在规律性是复式记账的理论依据。

复式记账法_复式记账法 -基本原则

复式记账法(1)以会计方程式作为记账基础。

会计方程式是将会计对象的内容即会计要素之间的相互关系,运用数学方程式的原理进行描述而形成的。它是客观存在的必然经济现象,同时也是资金运动规律的具体化。为了揭示资金运动的内在规律性,复式记账必须以会计方程式作为其记账的基础。

(2)对每项经济业务,必须在来龙与去脉两个方面的两个或两个以上相互对应账户中进行等额记录。

经济业务的发生必然要引起资金的增减变动,而这种变动势必导致会计方程式中有两个要素或同一要素中至少两个项目发生等量变动。为反映这种等量变动关系,会计上就必须在来龙与去脉两个方面的账户中进行等额记录。

(3)经济业务记录的结果应符合会计方程式的影响类型。

尽管企业单位发生的经济业务复杂多样,但对会计方程式的影响无外乎两种类型:

一类是影响会计方程式等号两边会计要素同时发生变化的经济业务。这类业务能够改变企业资金总额,使会计方程式等号两边等额同增或等额同减。

另一类是影响会计方程式等号一边会计要素发生变化的经济业务,这类经济业务不会影响企业资金总额变动,是会计方程式等号一边等额的增减。

这就决定了会计上对第一类经济业务,应在方程式等号两边的账户中等额记同增或同减;对第二类业务,应在方程式等号一边的账户中等额记录有增有减。

复式记账法_复式记账法 -记账作用

复式记账法复式记账就是利用会计方程式的平衡原理来记录经济业务,其主要作用:

(1)复式记账能够把所有的经济业务相互联系地、全面地记入有关账户中,从而使账户能够全面地、系统地核算和监督经济活动的过程和结果,能够提供经营管理所需要的数据和信息。

(2)复式记账对每笔会计分录都是相互对应地反映每项经济业务所引起资金运动的来龙去脉,因此,应用复式记账原理记录各项经济业务,可以通过账户之间的对应关系了解经济业务的内容,检查经济业务是否合理、合法。

(3)根据复式记账结果必然相等的平衡关系,通过全部账户记录的试算平衡,可以检查账户记录有无差错。

综上所述,复式记账是一种科学的记账方法。目前,这种方法在世界范围内得到了广泛的应用。各国在具体应用的过程中做法不尽相同,从而形成了不同的复式记账方法,在我国使用过的主要有借贷记账法、增减记账法和收付记账法三种。目前国际上普遍采用的复式记账方法是借贷记账法,中国企业会计准则规定也是使用借贷记账法。

复式记账法_复式记账法 -记账方法

1.记账符号

复式记账法

借贷记账法以“借”、“贷”二字作为记账符号。所有的账户都分为借贷两方,左方为借方,右方为贷方。

2.账户结构

(1)资产类账户的结构是:账户借方记录资产的增加额,贷方记录资产的减少额如果有余额在借方。

(2)负债和所有者权益账户的结构是:账户借方记录负债和所有者权益的减少额,贷方记录负债和所有者权益的增加额,如果有余额在贷方。

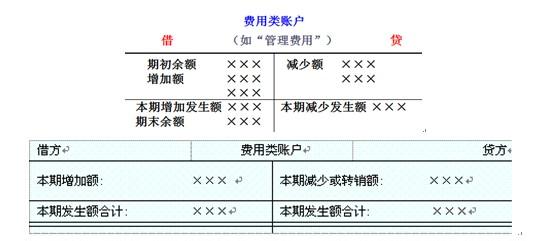

(3)费用成本账户的结构与资产类账户基本相同。账户借方记录费用成本的增加额,贷方记录费用成本转入抵消收入类账户(减少)的数额,由于借方记录的费用成本的增加额一般都要通过贷方转出,所以账户通常没有期末余额。如果因某种情况有余额,也表现为借方余额。

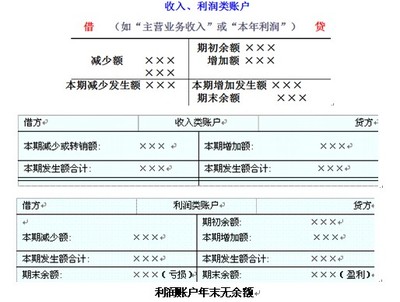

(4)收入类账户的结构则与负债和所有者权益账户的结构基本相同,收入的增加额记入账户的贷方,收入转出(减少)记入账户的借方,由于贷方记录的收入增加额一般都要通过借方转出,所以账户通常没有期末余额。如果因某种情况有余额,也表现为贷方余额。

3.借贷记账法的记账规则是

有借必有贷,借贷必相等。运用借贷记账法处理经济业务时需进行三步分析,涉及哪些账户、是增加还是减少、根据账户性质判断记账方向。发生对应关系的账户称为对应账户。这种指明某项经济业务应记入的账户,应借应贷方向及其金额所做的纪录,称为会计分录。会计分录有简单分录和复合分录。

4.借贷记账法的试算平衡有账户发生额试算平衡法和账户余额试算平衡法两种

不能通过试算平衡表发现错误的有:

1、一笔经济业务的纪录全部被漏记或者重记。

2、一笔经济业务的借贷双方,在编制会计分录时,金额上发生同样的错误。

3、在编制会计分录时一笔经济业务应借应贷的账户互相颠倒或误用了账户名称。

4、会计分录的借贷双方或一方,在过入总分类账时误记了账户。

5、借方或贷方的各项金额偶然一多一少,恰好相互抵消。

复式记账法_复式记账法 -账户结构

复式记账法(一)资产、权益(负债和所有者权益)类帐户的结构

资产类帐户与权益类帐户的结构截然相反,资产类帐户在借方表示增加、贷方表示减少,期初和期末余额均在借方;权益类账户的贷方表示增加、解放表示减少,期初和期末均在贷方。

1、资产类帐户的结构:在资产类账户中,“借方”即左方记录资产的增加额;“贷方”即右方记录资产的减少额;余额一般应在借方,表示结存资产的账面余额。资产类账户的发生额和余额之间的内部关系,可用下式表示:期末余额(借方)=期初余额(借方)+本期借方发生额-本期贷方发生额

2、权益类账户的结构:在权益类账户中,“贷方”即左右记录负债和所有者权益的增加额;“借方”即左右记录负债和所有者权益的减少额;余额一般在贷方,表示负债和所有者权益账面数额。权益类帐户的发生额和余额之间的内部关系,可用下式表示:期末余额(贷方)=期初余额(贷方)+本期贷方发生额-本期借方发生额。

复式记账法_复式记账法 -演变过程

意大利复式簿记的演变,从它的萌芽到接近于完备形式,大约经历了300年左右(13世纪初至15世纪末)。这一演变过程都发生在中世纪的意大利商业城市(如威尼斯、热那亚等城市)。当时,地中海沿岸某些城市的商业和手工业发展很快,出现了马克思所说的“资本主义生产的最初萌芽”。发达的商品经济,特别是地中海沿岸某些城市中十分活跃的商业(包括海上贸易)和银钱兑换业,都迫切要求从簿记中获得有关经济往来和经营成果的重要信息。经过一段孕育时期以后,簿记的方法终于取得了重大突破,科学的复式簿记法在意大利诞生了。

这一演变过程大体上经历了三个不同的发展阶段:

(1)佛罗伦萨式――复式簿记的萌芽阶段(1211―1340年)。这一阶段以1211年佛罗伦萨银行家采用的簿记为代表(这是目前保存的意大利最古老的会计账簿,现收藏于佛罗伦萨梅迪,拉乌莱芝纳图书馆)。其主要特点是:

记账方法――转账;

记账对象――仅限于债权债务人(人名账户);

记录形式――叙述式(借贷上下连续登记)。

(2)热那亚式――复式簿记的改良阶段(1340一1494年)。这一阶段以1340年热那亚市政厅的总账为代表(这是会计界公认的世界上最早的一册明显具备复式记账所有特征的会计记录,现收藏于热那亚古文化馆)。其主要特点是:

记账方法――复式;

记账对象――除债权债务(人名账户)外,还包括商品、现金(物名账户);

记录形式――左借右贷账户对照式(两侧型账户)。

(3)威尼斯式――复式簿记的完备阶段(1494一1854年)。这一阶段以1494年卢卡。帕乔利(LucaPacioli)著名的《算术、几何、比及比例概要》一书的正式出版为代表。本书的出版,使得复式簿记的优点及方法很快为世人所认识,并广为流传,因而具有划时代的意义,标志着现代会计的开始。至1854年,爱丁堡注册会计师协会的出现,会计正式成为一门独立的职业。其主要特点是:

记账方法――复式;

记账对象――除债权、债务、现金(人名账户与物名账户)外,还包括了损益与资本(损益账户与资本账户);

记录形式――账户式。

复式记账法_复式记账法 -理论依据

复式记账法资金运动的任何时点:资产=权益,即资金去向、资金来源是同一资金的两个方面,二者对立统一。任何经济业务必然引起资金从一定来源取得(来龙),存在于一定的去向(去脉);或从一种去向(来龙)转变为另一种去向(去脉);或从一种来源(来龙)转变为另一种来源(去脉)。根据复式记账原理,每笔经济业务均以相等的金额在两个或以上的对应账户中登记,一方面登记其来源,另一方面登记其去向。所以每笔经济业务入账后都能保持资产=权益。资金运动的任何时点:资产=权益,即资金去向、资金来源是同一资金的两个方面,二者对立统一。

任何经济业务必然引起资金从一定来源取得(来龙),存在于一定的去向(去脉);或从一种去向(来龙)转变为另一种去向(去脉);或从一种来源(来龙)转变为另一种来源(去脉)。

根据复式记账原理,每笔经济业务均以相等的金额在两个或以上的对应账户中登记,一方面登记其来源,另一方面登记其去向。所以每笔经济业务入账后都能保持资产=权益。