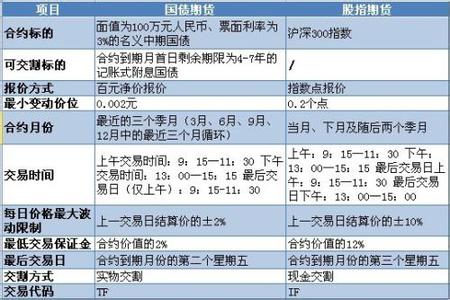

与商品期货不同,国债期货与股指期货作为金融期货,其标的都是金融产品。但国债期货与股指期货的交易规则仍存在不少重要区别。

合约月份:股指期货为当月、下月和随后两个季月,同时有四个合约挂牌交易。国债期货的合约月份为最近三个季月,同时只有三个合约挂牌交易。

合约标的:股指期货是实实在在独一无二的沪深300指数,5年期国债期货却是虚拟的“名义标准券”,即面值100万元人民币、票面利率为3%的中期国债。其可交割券种包括在交割月首日剩余期限4~7年、可用于交割的“一篮子”固定利率国债。由于各券种票面利率、到期时间等各不相同,故须通过“转换因子”(即面值1元的可交割国债在最后交割日的净价)折算为合约标的名义标准券。“转换因子”由中金所在合约上市时公布,其数值在合约存续期间不变。

交易时间:国债期货平时与股指期货一致,即工作日上午9:15~11:30,下午13:00~15:15,但最后交易日股指期货下午为13:00~15:00,国债期货却只交易上午半天。这一是为了与国际惯例接轨,二是为了在覆盖国债现货交易活跃时段的基础上,让交割的卖方有更充分的时间融券,以保障顺利交割,减少违约风险。

涨跌停板和最低交易保证金:股指期货分别为10%和合约价值的12%;国债期货均为2%。股指期货最后交易日和季月合约上市首日涨跌停板为20%,国债期货上市首日为挂盘基准价的4%。这是由于国债为固定利率产品,期现货价格波动都很小,现货日均波动通常仅1毛钱,期货仿真交易日间绝对平均波幅仅在0.2元以内。

交割方式:股指期货采用现金方式,于最后交易日即交割日集中交割,交割结算价为沪深300指数最后2小时的算术平均价。国债期货采用实物交割,将在四个交割日中进行滚动交割,交割结算价为合约最后交易日全天成交价格按照成交量的加权平均价,计算结果保留至小数点后两位。

所有期货品种完成交易后均以统一价格水平进行交割,而国债期货由于名义标准券对应券种同期多达30来个(其中最合适约4个),故最终交割时,买方支付的金额也因卖方选择的券种和交割时间差异而不尽相同。买方接收每百元国债支付给卖方的实际金额即为“发票价格”,其金额为期货价格×交割债券的转换因子+交割债券的应计利息。

国债期货与股指期货交易规则的差异_国债期货交易规则