什么是战略成本管理呢?所谓战略成本管理就是以战略的眼光从成本的源头识别成本驱动因素,对价值链进行成本管理,即运用成本数据和信息,为战略管理的每一个关键步骤提供战略性成本信息,以利于企业竞争优势的形成和核心竞争力的创造。

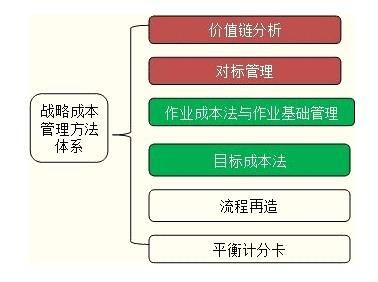

为使企业取得长期竞争优势,就需要对企业战略成本进行管理,那么战略成本管理的方法有那些呢?本文归纳了以下三种战略成本管理的分析方法。

战略成本管理方法有哪些?――工具/原料SWOT分析法

标杆分析法

战略成本管理方法有哪些?――方法/步骤战略成本管理方法有哪些? 1、

战略成本管理的价值链分析法

一种最终产品从其最初的原材料投入到达最终的消费者手中,都要经过无数个相互联系的 作业环节,这就是作业链。价值链分析法由波特首先提出,它将基本的原材料到最终用户之间的价值链分解成与战略相关的活动,以便理解成本的性质和差异产生的原因,是确定竞争对手成本的工具,也是SCM制定本公司竞争策略的基础。我们可以从内部、纵向和横向三个角度展开分析。

1.战略成本管理的内部价值链分析

这是企业进行价值链分析的起点。企业内部可分解为许多单元价值链,商品在企业内部价值链上的转移完成了价值的逐步积累与转移。每个单元链上都要消耗成本并产生价值,而且它们有着广泛的联系,如生产作业和内部后勤的联系、质量控制与售后服务的联系、基本生产与维修活动的联系等。深入分析这些联系可减少那些不增加价值的作业,并通过协调和最优化两种策略的融洽配合,提高运作效率、降低成本,同时也为纵向和横向价值链分析奠定基础。

2.战略成本管理的纵向价值链分析

它反映了企业与供应商、销售商之间的相互依存关系,这为企业增强其竞争优势提供了机会。企业通过分析上游企业的产品或服务特点及其与本企业价值链的其他连接点,往往可以十分显着地影响自身成本,甚至使企业与其上下游共同降低成本,提高这些相关企业的整体竞争优势。

例如,施乐公司通过向供应商提供其生产进度表,使供应商能将生产所需的元器件及时运过来,同时降低了双方的库存成本。在对各类联系进行了分析的基础上,企业可求出各作业活动的成本、收入及资产报酬率等,从而看出哪一活动较具竞争力、哪一活动价值较低,由此再决定往其上游或下游并购的策略或将自身价值链中一些价值较低的作业活动出售或实行外包,逐步调整企业在行业价值链中的位置及其范围,从而实现价值链的重构,从根本上改变成本地位,提高企业竞争力。四川峨铁的重组便是个典型的例子。川投集团整体兼并峨铁厂、嘉阳电厂和嘉阳煤矿,重组后占峨铁生产成本60%的电价将大幅降低,每年可节约成本几千万元。通过调整,峨铁的产量可以上一个台阶,实现规模经济,又可降低单位固定成本。而对嘉阳电厂和嘉阳煤矿而言,则有了一个稳定的销售市场,其销售费用亦大幅降低。同时川投集团还并购了长钢股份,为峨铁打开了销路。这一重组并购搞活了三家劣势国有企业。

如果从更广阔的视野进行纵向价值链分析,就是产业结构的分析,这对企业进入某一市场时如何选择人口及占有哪些部分,以及在现有市场中外包、并购、整合等策略的制定都有极其重大的指导作用。

3.战略成本管理的横向价值链分析

这是企业确定竞争对手成本的基本工具,也是公司进行战略定位的基础。

比如通过对企业自身各经营环节的成本测算,不同成本额的公司可采用不同的竞争方式,面对成本较高但实力雄厚的竞争对手,可采用低成本管理策略,扬长避短,争取成本优势,使得规模小、资金实力相对较弱的小公司在主干公司的压力下能够求得生存与发展;而相对于成本较低的竞争对手,可运用差异性战略,注重提高质量,以优质服务吸引顾客,而非盲目地进行价格战,使自身在面临价格低廉的小公司挑战时,仍能立于不败之地,保持自己的竞争优势。

战略成本管理方法有哪些? 2、

强势――弱势――机会――威胁分析

从竞争角度看,对成本措施的抉择分析,不仅来自于对企业内部因素的分析判断,还来自于对竞争态势的分析判断。成本的强势――弱势――机会――威胁(SWOT)分析的核心思想是通过对企业外部环境与内部条件的分析,明确企业可利用的机会和可能面临的风险,并将这些机会和风险与企业的优势和缺点结合起来,形成企业成本控制的不同战略措施。

战略成本管理方法有哪些? 3、

战略成本管理标杆分析法

标杆法是通过将企业的业绩与已存在的最佳业绩进行对比,以寻求不断改善企业作业活动、提高业绩的有效途径和方法的过程。其主要目的是找出差距,寻找不断改进的途径。其方法是对同类活动或同类产品生产中绩效最为显着的组织或机构进行研究,以发现最佳经营实践,并将它们运用到自己公司。最佳业绩通常有三类:内部标杆、竞争对手标杆和通用标杆。比较理想的是与竞争者比较,即使用竞争标杆来确认竞争者中最佳实务者,判断其取得最佳实务的因素,以资借鉴。这实质上是进行竞争对手分析。

利用标杆法进行竞争对手分析,首先要明确谁是企业的真正竞争对手。其次要明确竞争对手所采用的基本竞争战略,因为它决定了企业对成本的措施。采用成本领先战略的企业以低成本为第一目标,使用各种方式和手段来降低成本;而采用差异化战略的企业则以差异化为第一目标,降低成本的方式和手段以不影响企业差异化为限度;实行目标聚集战略的企业以占领特定细分市场为目标,在特定细分市场里,他们仍然会采用成本聚集或差异化战略。成本标杆分析以采用相同基本竞争战略的竞争对手分析最具有价值。第三要分析竞争对手的价值链和成本动因,并与企业自身价值链和成本动因加以比较。若竞争对手向目标市场提供相似产品或服务,并采用相同的基本竞争策略,则他们所处的市场环境基本相同,分析的重点应是企业内部因素。

标杆分析在成本控制中的用途是多重的。首先,它是企业进行优势与弱点分析的有效手段,能确定竞争者中最佳实务及其成功因素,并且通过价值链和成本动因分析后,能认识企业自身的优势与威胁,是SWOT分析方法的基础。其次,标杆分析可以改进企业实务,通过与最佳实务相比,明确企业需改进的方面,并提供方法与手段。第三,标杆分析为业绩计量提供了一个新基础,它以最佳实务为标准计量业绩,使各部门目标确定在先进水平的基础上,使业绩计量具有了科学性并起到指针作用。

成本管理是一项综合性的经济指针,企业经营管理中各方面工作的业绩,都可以直接或间接地通过成本上反映出来。科学地组织实施成本管理可以促进企业内各单位加强经济核算,改善经营管理,转变经营机制,全面提高企业素质,提高经济效益,使企业在市场竞争的环境下生存、发展和壮大。

战略成本管理方法有哪些?――注意事项利用标杆法进行竞争对手分析,首先要明确谁是企业的真正竞争对手。

其次要明确竞争对手所采用的基本竞争战略,因为它决定了企业对成本的措施。