我们经常说:“有利润的企业可能会倒闭,但有现金的企业一定不会倒闭”,部份餐饮企业虽然有了利润,却拿不出钱来!这些利润跑去哪里了?原来:利润都拿去投资了、拿去购买固定资产了、拿去增加存货了、拿去付供应商货款去了,慢慢地,就会形成“为什么我们生意很好,却拿不出钱来”!

为了管理好餐饮企业现金流,管理者需要将现金流量表与利润表、资产负债表结合起来分析,平时我们管理者可能观注利润表和资产负债表比较多一些,经常问的财务问题是:这个月的收入多少、成本费用多少、利润多少?但是,赚钱的企业,并不是好企业!

以一个案例来说明餐饮企业现金流问题:

“某企业投资800万发展一家新店,其中自有资金500万,贷款经营100万,利息为5.4%,年利息为16.2元,一个月需要分摊1.35万元,当他们在计算盈亏平衡点时,只考虑了正常经营成本费用,却没有考虑投资回收期,导致投资回收期延长了半年,增加的半年时间,市场已经发生了新的变化,使企业失去了新的发展机会,同时也占用了企业现金流。”

现代餐饮企业已经将“企业利润最大化”升华为“企业价值最大化”,在企业价值最大化发展战略下,现金流量表能将企业的利润表、资产负债表有效地串联起来,!

一、《快速编制现金流量表模板》操作步骤:

1、提要:本现金流量表是自动生成的,可以帮助餐饮财务人员快速掌握企业现金流量编制方法,你只要做两件事:录入数据和修正,即:录入资产负债表、利润表和几个表外数据,修正现金流量表出负数的金额栏。录入速度和生成速度是同步的,数据录入完成的同时,现金流量表即已生成,报表的平衡问题在公式设置已考虑好,无须担心,使用时只需将白色空格内的数据删除即可。

2、编制原理:本现金流量编制办法主要是根据资产负债表,利润及利润分配表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

3、填制计算平衡:1)概述:各表中粉红色阴影部分不能填入任何数据!该部分为公式设置部分,一经变动表格数据就会出现差错,只允许在白色空格内填入数据!浅蓝色部分是根本不需录入数据的。2)编制步骤:(A).手工录入资产负债表、利润及利润分配表各栏数据。或者:如有电子文档,则可以直接将两大表数据直接复制过来覆盖即可,此项操作前提是原基础报表与本工作表格式一致,本工作表报表格式是根据《企业会计制度》规定格式编制,若原基础报表是按统一格式编制,直接复制覆盖即可。(B).手工录入表外数据(见“表外数据录入”工作表),税率和坏账计提比例须按公司实际情况进行修改。

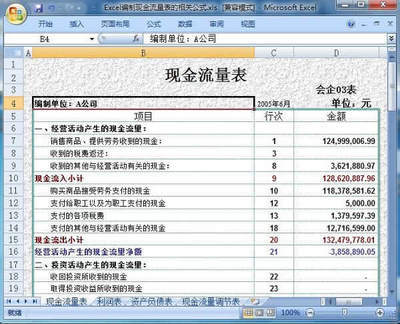

《快速编制现金流量表模板》的使用说明书_现金流量表表格

4、检查:由于两大主表本身勾稽关系已经平衡,因此只需检查核对“表外数据录入”工作表中各数据即可。

5、表格生成:1)在资产负债表、利润及利润分配表及表外数据输入完毕之后,你可以发现,现金流量表已全部自动完成并自动平衡,但还未大功告成,由于现金流量表正表不可能出现负数,因此还须对自动产生的现金流量表正表进行检查并略作调整修改,如现金流入栏出现负数则将该数据以正数填入对应项目的现金流出栏,反之亦然,例:

?“投资所支付的现金”如为负数,则调整到“收回投资所收到的现金”内;

?“借款所收到的现金”如为负数,则调整到“偿还债务所支付的现金”内;

?“购建固定资产、无形资产和其他长期资产所支付的现金”如为负数,则调整到“处置固定资产、无形资产和其他长期资产所收回的现金净额”等。

2)手工检查修改后,修改栏的计算公式将会被覆盖,以后引用该格式时将会出错,为便于长期引用,建议将本工作表设置为模板,打开本文件后,点击“文件”“另存为”改名存盘后再行录入报表数据。

6、打印:本工作表为便于数据填入,设置有色彩阴影,打印前还须点击“格式”“单元格”“图案”“无颜色”取消色彩阴影。

二、绿满家专家点评与温馨提示:

1、本编制办法主要是根据两大主表编制,极少依靠明细账簿,由于两大主表科目反映的是各科目余额,无法反映各科目的发生额,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概基本状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制,不能用本办法应付了事。

2、本编制办法仅是权宜之计,以应付一时之急需,本现金流量表的公式设置使其能自动平衡,使用者根本无需考虑报表本身的勾稽关系和平衡问题,即使表外数据录入一时出错(当然打印前别忘了检查),现金流量表也是自动平衡的。因此编制速度奇快,一般在10分钟内即可编制完成。

3、本工作表各表间数据存在链接关系,不能分割单独存为文件使用,否则将出错。

《快速编制现金流量表模板》运用注意事项:

1、现金流影响较大的事项:现金流影响企业的应收账款?现金流如何影响企业库存管理?现金流如何影响企业供应商管理?现金流如何影响企业投资?现金流如何影响企业融资?

2、常见的现金流影响因素有:原材料或库存商品的存货占用企业资金、顾客赊账消费减少了现金回笼、供应商催收货款增加了现金支出。所以,当我们在分析财务报表时,各位管理者不能只看利润表,企业赚的利润只代表一个数字,会随着企业发展新店、增加投资、跨行业投入、购买固定资产、餐饮经营变化等因素而变化,因此,现金流量表在实际工作中启到非常重要的作用,将利润表、资产负债表很好地串联起来,同时聚集三张报表的力量,才能更好地运用现金流量管理餐饮企业财务!一般而言,企业流动比率宜维持在200%左右,而当这个比率低于50%时,企业即不可避免地面临流动性风险之冲击。

《快速编制现金流量表模板》的使用说明书_现金流量表表格