交易性金融资产是必考的题目,初级会计实务的交易性金融资产部分要求会做分录,能够准确核算。到以后考试还会涉及到它与其他金融资产的区分,也就是什么样的金融资产可以确认为交易性金融资产。我们利用教材上的例题,辅以丁字账进行理解学习。

如何核算“交易性金融资产”?――工具/原料教材例题丁字账如何核算“交易性金融资产”?――方法/步骤

如何核算“交易性金融资产”? 1、

题目参见截图,红字部分是分录编号。

如何核算“交易性金融资产”? 2、

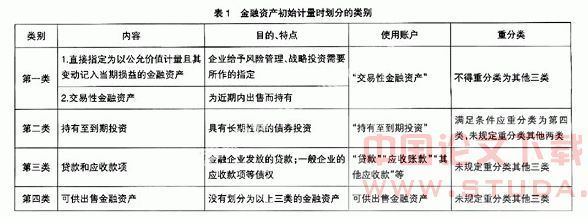

金融资产核算时分几种情况:

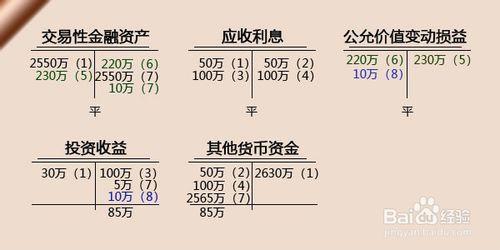

首先取得时,

(1)交易性金融资产-B公司债券-成本,面值≠成本。成本应当是公允价值,也就是除去交易时产生的费用及原本带的还没发放的利息。

应收利息就是前面说的已经确认但是还没发放的利息。

投资收益是购买债券时发生的交易费用。

其他货币资金-存出投资款,是实际支付的价款合计。

做好分录后,依次计入丁字账。数字后边的序号代表分录序号。

如何核算“交易性金融资产”? 3、

(2)收到利息分两种,一种是购入时就带有的利息,入账时已经计入应收利息,所以贷方计应收利息进行应收账项的冲减。如果是持有期间产生的利息收入,在公布但未发放时计入应收利息,贷方确认投资收益,所以在收到后就要借其他货币资金,贷应收利息。第二个分录是前者。借:其他货币资金-存出投资款50万,贷:应收利息50万。计入丁字账。

如何核算“交易性金融资产”?_交易性金融资产

如何核算“交易性金融资产”? 4、

(3)到期计提利息,票面金额2500万乘票面利率4%是本年度应收利息。

借:应收利息100万,贷:投资收益100万。

如何核算“交易性金融资产”? 5、

(4)年初收到发放的利息,收支都要通过专有账户“其他货币资金”。

借:其他货币资金-存出投资款 100万 贷:应收利息 100万。

如何核算“交易性金融资产”? 6、

(5)持有期间公允价值会有波动,或者高于成本或者低于成本,但是无论增值还是贬值,只要没有转让出去就不能确认损失或收益,而应当通过以下两个账户反映公允价值变动,用于评估交易性金融资产情况。公允价值变动是市价与账面余额的差。

借:交易性金融资产-公允价值变动 230万(2780万-2550万)贷:公允价值变动损益 230万

如何核算“交易性金融资产”?_交易性金融资产

如何核算“交易性金融资产”? 7、

(6)公允价值有增也有减,当“减”时,公允价值损益在借方。

借:公允价值损益 220万,贷交易性金融资产-公允价值变动 220万

如何核算“交易性金融资产”? 8、

(7)出售交易性金融资产时,成交价即公允价值与账面余额的差额为“投资收益”,赚了在贷方,赔了在借方。同时要把公允价值变动损益转为投资收益。

借:其他货币资金-存出投资款 2565万(成交价)

贷:交易性金融资产-成本 2550万|

公允价值变动10万|账面余额未2550万+10万

投资收益5万|成交价2565-账面余额2650=收益5

同时:(8)

借:公允价值变动损益10万(把7号分录计入丁字账,贷方的转到借方)

贷:投资收益 10万 (如图蓝字部分冲减掉绿字部分)

如何核算“交易性金融资产”?_交易性金融资产

如何核算“交易性金融资产”? 9、

交易性金融资产就可以简单理解为企业为了赚取差价购入的股票、债券、基金。一个公司要筹集资金就向外发放股份,大家给这个公司投资,投资多少就买多少股,然后到时候按股收取利息、分红,转手给他人的时候可以赚取差价。

以债券为例,我们在购入债券的时候,事先把资金存到对方公司为我们专门开通的账户里。这个账户用于我们一切收、付交易,无论是支出还是收取所赚来的利息都要经过这个专用账户。我们在账上通过“其他货币资金-存出投资款”记录资金的收付和余额。比如我们今年年初买的债券,通过这个专用账户把款打给对方公司,到3月末是一个季度了,对方要给我们发放利息了,他也是把利息直接拨到专用账户上,那我们也要在账面表现出来有收益了,就通过“其他货币资金-存出投资款”来记录收支情况。

在持有期间,交易性金融资产只有两个二级科目,就是成本、公允价值变动。

到出售的时候,需要确定资产的账面余额,这里的账面余额不包括“公允价值变动”,这点要注意。通过简易的丁字账户有助于理解。

如何核算“交易性金融资产”?――注意事项篇幅有限,注意事项在经验最后一步说明,希望有所帮助。对该资产的核算包括购入时,持有期间和出售。