经济适用住房是指在当地政府指导下组织建设的解决中低收入家庭居住问题的微利房。但相对于低收入家庭来说,动辄上千元一平米的经济适用房也并不便宜。如何贷款购买经济适用房,接下来为大家详细解读贷款流程的每一小步。

经济适用房贷款流程全攻略――经济适用房贷款前提条件经济适用房贷款流程全攻略 1、

5年内经济适用房不能贷款购买

由于5年以内的经济适用房是有限产权,即购房者只拥有“房屋所有权”,而没有“土地使用权”。这样一来,银行信贷安全将无法保证,因此,各银行不对5年内经济适用房发放贷款。

经济适用房贷款流程全攻略 2、

5年以上经济适用房取得完全产权后,才可贷款购买

银行发放贷款的前提主要看抵押房屋的产权,这样,即使出现坏帐等情况,银行也比较容易处理。因此,只要购买已取得完全产权的经济适用房,符合购买条件的购房者就可以申请贷款。

经济适用房贷款流程全攻略――经济适用房贷款方式经济适用房贷款流程全攻略 1、

抵押贷款

经济适用房贷款流程全攻略 2、

质押贷款

经济适用房贷款流程全攻略 3、

保证贷款

经济适用房贷款流程全攻略 4、

抵押质押加保证贷款

注:当前采用较多的是以所购的经济适用住房房产作为抵押物的抵押贷款方式。其他三种方式在购房者允许的情况下,也可以选择采用。

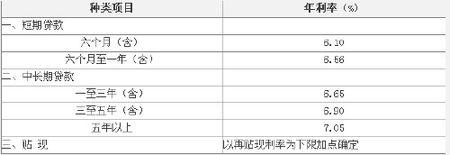

经济适用房贷款流程全攻略――经济适用房贷款额度以及期限2012年最新住房贷款利率表

注:人民银行历次贷款利息调整对照表

一般而言,借款人申请借到的经济适用住房个人购房贷款不能高于房地产评估机构评估的住房价值或实际购房费用的70%;贷款期限:1―20年贷款利率:按照中国人民银行有关规定执行。

经济适用房贷款流程全攻略――经济适用房申请贷款条件经济适用房贷款流程全攻略 1、

经济适用住房个人购房贷款的操作过程基本与商品房的个人购房贷款操作方式相同。

经济适用房贷款流程全攻略 2、

具有完全民事行为能力的本市行政区域内正式户口的自然人;

经济适用房贷款流程全攻略 3、

有稳定的职业和收入,以个人的自身能力为主;

经济适用房贷款流程全攻略 4、

信用良好,有按期偿还贷款本息的能力。

经济适用房贷款流程全攻略――经济适用房贷款流程经济适用房贷款流程全攻略 1、

购房者在与开发商签订房屋认购书后,可持认购书到贷款银行申请贷款,

经济适用房贷款流程全攻略 2、

经银行初审合格后,再到银行指定的事务所办理个人还款能力的审查,在银行初审合格后,购房者还须同时与开发商签订正式购房合同,支付首付房款,并办妥《个人收入证明》(可由其所在工作单位人事劳资部门出具),上述内容经律师审查后,由律师出具《法律意见书》。

经济适用房贷款流程全攻略 3、

此外,贷款人还须到银行指定的保险公司购买房屋财产保险(时间与贷款期限相同)。

经济适用房贷款流程全攻略 4、

上述各项完成后,借款人可与银行签订借款和抵押合同,随后银行将款项直接划入开发商账户中,借款人即按月开始归还借款本息。