购买房屋契税税率及计算方法

契税是指房屋所有权发生变更时,就当事人所订契约按房价的一定比例向新业主(产权承受人)征收的一次性税收。它是对房地产产权变动征收的一种专门税种。契税税率及计算方法如下:

1.征收范围及纳税人。主要是对个人和私营单位购买、承典、承受赠与或交换的房屋征收契税。

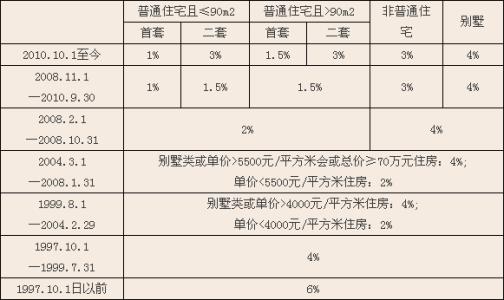

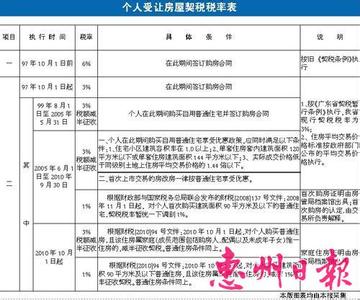

2.税率。1997年4月23日,我国颁布了新的《契税暂行条例》,规定房屋契税税率为3%~5%。具体契税适用税率,由省、自治区、直辖市人民政府在税率范围内按照本地区的实际情况确定。财政部、国家税务总局发出通知,从1999年8月1日起,个人购买自用普通住宅,契税暂时减半征收。

房屋契税计算方法

应纳税额=计税依据×税率

2010年10月1日起个人购买首套普通住宅契税减半征收。

房屋契税税率的规定是3%-5%,一般取3%为了支持房地产业,政府对一般商品房减半收税。【购买房屋契税税率及计算方法】。

对商业用房,别墅和单价超过9324元/平米的房子收3%。

2008年11月1日起,个人销售或购买住房暂免征收印花税,对个人销售住房暂免征收土地增值税。

地方政府可制定鼓励住房消费的收费减免政策。

产契税是指由于土地使用权出让、转让、房屋买卖、交换或赠与等发生房地产权属转移时向产权承受人征收的一种税赋。

二手房契税计算方法

契税的计税依据有4种

1.契税按成交价格计算。成交价格经双方敲定,形成合同,税务机关以此为据,直接计税。这种定价方式,主要适用于国有土地使用权出让、土地使用权出售、房屋买卖。

契税根据市场价格计算。土地、房屋价格,绝不是一成不变的。比如,北京成为2008年奥运会主办城市后,奥运村地价立即飙升。该地段土地使用权赠送、房屋赠#from 本文来自学优高考网www.gkstk.com,全国最大的高考资源网end#送时,定价依据只能是市场价格,而不是土地或房屋原值。【购买房屋契税税率及计算方法】。

契税依据土地、房屋交换差价定税。随着二手房市场兴起,房屋交换走入百姓生活。倘若A房价格30万元,B房价格40万元,A、B两房交换,契税的计算,自然是两房差额,即10万元。同理,土地使用权交换,也要依据差额。等额交换时,差额为零,意味着,交换双方均免缴契税。

契税按照土地收益定价。这种情形不常遇到。假设2000年,国家以划拨方式,把甲单位土地使用权给了乙单位,3年后,经许可,乙单位把该土地转让。那么,乙就要补交契税,纳税依据就是土地收益,即乙单位出让土地使用的所得。

土地契税计算方法

国有土地使用权出让、土地使用权出售、房屋买卖,以成交价格为计税依据。

土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定。

交换价格相等时,免征契税;交换价格不等时,由多交付货币、实物、无形资产或者其他经济利益的一方交纳契税。

房屋附属设施征收契税的依据。【购买房屋契税税率及计算方法】。

采取分期付款方式购买房屋附属设施土地使用权、房屋所有权的,应按合同规定的总价款计征契税。

承受的房屋附属设施权属如为单独计价的,按照当土确定的适用税率征收契税;如与房屋统一计价的,适用与房屋相同的契税税率。

据了解,按现行政策规定,首次购买90平方米及以下普通住房的个人,暂按1%税率征收契税。而如果非首次购房,则均要多缴0.5%的契税。由于此前财税部门一直没有明确首次购房的概念,一些城市在执行这一政策时,往往将一方已有房产后再联名首次购房人买房的情况视作首次购房,放宽了这一政策的范围。不过,相关业内人士表示,目前市场上的联名购房情况并不多见,所以该政策的影响并不大。