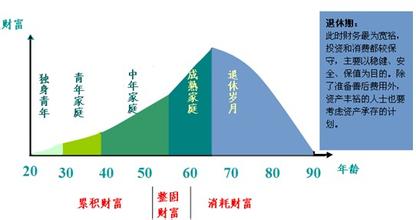

年轻人要在创业时期打拼,要有自己的事业,还要孝敬父母,报答父母的养育之恩。同时也是人生财务规划的最佳起点。买什么样的保险要根据自己的财务状况,选择保险的类别。

开心保为年轻人提出保险理财规划,建议年轻人从寿险意外险开始考虑,其次附加重疾,住院等附加险。年交费几百元的可以买消费型的保险。可以每月存几百的建议买储蓄返还型。也可以消费型和储蓄型结合的保险,保障功能越全面越好。这样才是最合适的保险组合。

保险理财因人而异、因人群而异,针对年轻人的特点,专家建议大家应该做好以下保险理财规划。

方法/步骤保费和保额规划

根据国际上比较通行的做法,保险应遵循“双十规则”,即保费支出以年收入的10%为宜,而保额以年收入的10倍为宜。举例说,如果一个人的年收入是3万元,那么其合理的保险费支出应该是3000元左右,其保险金额是30万元左右。因为,如果保费支出过高,会影响现有日常生活以及生儿育女、房屋购置等目标的实现;而保费支出过低,则保额偏低、保障不够,达不到应有的保障作用。“80后”青年绝大部分开始独立,每个月拿出10%左右的收入参与保险计划是比较合理的,既不至于降低现有生活水平,也能让自己拥有一个好的保障。

险种规划

根据保险的一般规则,“80后”年轻人在保险险种选择上,应以定期寿险、意外险、医疗疾病险为主,而在产品类型上,尽量选择纯保障型产品,收入较高、条件允许的可以选择一些储蓄型和投资型保险。

首先,年轻人绝大部分没有家庭经济压力,但由于受大学扩招等方面的原因,就业压力较大,职业收入不很稳定,也没有足够存款,同时,他们大多数比较好动、好标新立异、好冒险,因而遭受伤害的可能性相对较大,如果发生意外伤残,很可能无法维持现有生活水平,或者无法进行自我救助;其次,这个年龄段的人绝大部分为独生子女,必须考虑父母日渐年长,一旦自己遇到不测,父母最好能照顾好自己,或者有足够的财力来应对生活;第三,如果自己已经结婚或育子,那么压力和责任就更大了,必须考虑到如果自己一旦遭遇不测,妻子和儿女该如何应对生活的压力。

什么样的保险理财规划最适合年轻人_保险理财规划

因此,从这几个意义上说,这个群体受到意外伤害的可能以及意外事故所产生的影响和后果都相对较大,所以一份定期寿险或意外伤害保险对他们来说是非常必要的。同时由于定期寿险和意外伤害保险属于纯保障型,保费相对较低,可以达到花较少的钱实现较强保险效果的目的。

近年来,由于越来越严重的环境污染等原因的影响,人们患病的机率越来越大,而保险是防范和降低这一风险的有效手段之一。对于年轻人来说,由于刚参加工作,积蓄不高,医疗险可以选择住院医疗保险或者重大疾病保险。住院医疗险主要包括住院费用型和住院补贴型,住院费用型主要保障内容是依据保险合同的规定,对被保险人的住院医疗费用进行报销,住院补贴型则主要是依据合同,给予被保险人每日住院补贴等。重大疾病险是给付型的,一旦患重大疾病,保险公司将根据保险合同给付保险金额,被保险人可先行取得保险赔偿,以支付巨额的医疗费用。

现在,许许多多的人们,当然也包括部分的年轻人,更多地关注自己现在可以挣多少钱,却很少考虑自己因为“活得太久”所可能带来的养老危机。基于我国基本养老金制度的特点等因素,年轻人及早做好养老保险是很有必要的。目前养老金替代率是衡量退休前后保障水平差异的标准之一,目前已经退休的人员,不少人的养老金替代率在80%到90%左右,虽然收入较退休前少了一点,但退休后基本上仍能维持退休前的生活水平,但对于青年人来说,未来的养老金替代率可能会下降到40%左右,这意味着,退休后所领到的养老金可能达不到在职时工资的一半。所以虽然员还很年轻,但养老对于这部分人来说也是一个应该考虑的问题。

同时,从保险的原理来说,投保越早,缴费就越少,负担也就越轻。所以,对于年轻人,如果每月的收入除了其他开支外,还有自由储蓄的话,可以考虑投一份养老保险,当然,除了专门的养老保险外,也可用分红险、万能险和投连险来代替,也许现在每月只需要投一小笔钱,但时间长了,或者到60岁退休时,就可以积累一大笔钱,到那时,可以一次性提出来用于养老,也可以将其转化为年金,从而提高自己的养老金替代率,使自己退休后的生活水准不会低于退休前。

什么样的保险理财规划最适合年轻人_保险理财规划

除了根据自己的实际情况单独投保上述保险外,还可以进行组合保险的投保,或者投保主险后附加其它保险。

对于的年轻人,也许你刚刚走出大学校门,也许你刚刚结婚,也许你收入较高或者收入较低,也许你很健康或者身体较弱,不管怎样,做好保险都是非常重要的,因为保险不仅仅是一种金融产品,它更代表了一种责任,拥有了足够的保险,你就尽到了对自己、对父母、对妻儿、对社会的责任,拥有了足够的保险,你也就可以在社会的大舞台上尽情驰骋,挥洒自如,更大限度地实现自己的人生价值。