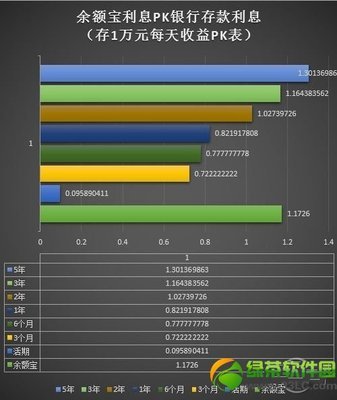

我们投人寿保险,目的就是为了给自己和家人一个平安一份保障。要挑选出最适合自己的那一款,需要对定期人寿保险的规则、优点和不同产品的特色要求认真研究,需要对自身家庭年龄结构、经济状况、成员职业特征等仔细分析,综合考虑、慎重决择。

定期人寿保险如何购买――方法/步骤定期人寿保险如何购买 1、

首先,要搞清楚定期人寿保险的基本规则。定期人寿保险就是在保险合同约定的期间内,如果被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金;若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。它的保险期限有10年、15年、20年,或到50岁、60岁等约定年龄等多项选择。其鲜明的优点是“低保费、高保障”,保险金的给付将免纳所得税和遗产税。

定期人寿保险如何购买 2、

?其次,要深入了解定期人寿保险不同产品各自的特点要求。比如,有可以更新或展期的,许多5年和10年的定期人寿保险产品规定,保险单所有人具有可以更新或展期的选择权,即在保险期满时可以延长保险期限,不必提供可保性证据。也就是说,被保险人不必进行体检,不论健康状况如何都可以把保险单展期。倘若定期寿险单没有规定这项选择权,被保险人可能在保险期满时因健康情况不佳或其他原因不能再取得人寿保险,因此规定这项选择权是为了保护被保险人的利益。定期寿险的费率在一定时期内是不变的,但在每次展期时要根据被保险人所达到的年龄提高费率。还比如,可以变换的,大多数定期寿险单具有可以变换的特征,即保单所有人具有把定期寿险单变换为终身寿险单或两全保险单的选择权,也毋须提供可保性证据。这种变换的选择权一般只允许在一个规定的变换期内行使,如只允许在60岁以前变换。大多数定期寿险单只有少量的准备金,在变换时保险公司把它折成一个变换值。变换的方法有两种,一是按被保险人所达到的年龄变换。保险公司在变换日期时出具一份终身寿险单或两全保险单,该份新保险单的费率是根据被保险人所达到的年龄确定的。二是按被保险人投保时的年龄变换。这是一种具有追溯效力的变换方法,在变换日期出具一份新的终身寿险单或两全保险单的费率是根据被保险人在定期寿险单中的投保年龄时就已取得这份保单的方式来确定的。

定期人寿保险如何购买 3、

?接下来,就是结合自身实际搞好综合分析,作出明智选择。通过对定期人寿保险规则和不同产品的了解,不难看出,定期人寿保险的保险期是“人生的一个阶段”,且基本是消费型的,到期后缴的钱再也拿不回来了。目前也出现了“返还型定期寿险”,类似于一种储蓄型定期寿险,当保险期限届满时,可以取回本利金,保险责任就终止了。对于那些事业刚刚起步的年轻人或者收入较少的人群来讲,消费型定期寿险可以让大家在家庭责任最重大时期,以较低的保费获得最大的保障,是一种很好的选择;另外,很多私人企业的所有者往往将企业资产及个人资产合二为一,一旦企业主发生风险,将直接导致企业的正常运转,并会使家庭的生活水准下降。

定期人寿保险如何购买 4、

?在当今信誉发展时代,定期人寿保险也是个人经商和办实业的一种信誉的保证;再之,对于那些有房贷的人群,购买定期人寿保险也是很好的选择,其总保额和房子总价相当,保险期限和还款期限差不多就可以。同时,随着保险需求和经济收入状况的改变,只提供基本风险保障的定期人寿保险无法满足投保人更高的保障需求,一些投保人希望在期满前将定寿转换为终身寿险。为此,不少的保险公司为投保人设计了可续保和可转换两个重要条款。可续保条款是指投保人在保险期满时不需要体检,即可续保一个期限和保额与原保单相同的定寿,但投保人续保时的年龄与续保次数不能超出保险公司的规定。可转换条款是指投保人可以将定寿转换成终身寿险或两全保险以满足更大的风险保障,而且在行使转换权时投保人不必提供被保险人的可保证明,保费只能按事先约定的保险费率收取,不能根据特定被保险人的死亡风险而提高保费。

定期人寿保险如何购买 5、

首选定期纯消费类

之所以首选定期人寿保险,归根到底是为了以尽量少的保费支出,获得尽可能高的保额保障,以提高寿险在保障方面的性价比。

由于终身寿险必须针对“人必然死亡”这个局限条件提供赔付,所以保额、保费比往往较低,而且从财务规划的角度来看,年轻时收入往往大于支出,现金流为正,因此必须依靠寿险来防范死亡带来的现金流风险,而年老退休后收入一般小于支出,防范现金流风险的意义就比较小了。

此外,纯消费型保险不具有储蓄的特征,因此,在保费相同的前提下,可比储蓄型寿险提供数倍乃至十数倍的保额,从而为投保人提供尽量多的保障。

定期人寿保险如何购买 6、

最好一次性购买

定期人寿保险规定,投保人是可以自行选择保障年限的,一般来说,10年、20年、30年这三档是最常见的年限选择。

若单纯从产品的角度来看,一次性选择30年的年限无疑是最佳选择。目前,大多数寿险为了防范投保者的道德风险,一般会对投保首年的保障有额外的限制(不完全保障)。若直接购买30年期的,这个不完全保障也就是第一年,但若分三次购买10年期保障,就要面临三次各为期一年的不完全保障,显然会增加保障的风险。

当然,考虑到部分投保人手头拮据,只选择保费最便宜的10年期实属无奈,那么为了规避不完全保障问题,不妨在第一个10年期保障还剩1年的时候,就开始投保第二个10年期,通过两份保险叠加的方式来避免相关影响。不过,这样做法的缺点是虽然买了三个10年期保险,但实际保障年数仅为28年。

定期人寿保险如何购买 7、

??不可忽略全残保障

传统的寿险,均属保死不保生。但对投保人而言,死亡导致收入带来的正现金流丧失固然可怕,由于高度残疾导致失去劳动能力而带来的长期负现金流却更为可怕。由此,越来越多保险公司在寿险产品中增加了对于“全残”的保障,而投保人最好也是选择全残和死亡均有保障的寿险。