住房公积金是单位及其在职职工缴存的长期住房储金,是住房分配货币化、社会化和法制化的主要形式。住房公积金制度是国家法律规定的重要的住房社会保障制度,具有强制性、互助性、保障性。下面向大家简要的介绍怎样合理使用公积金来贷款购房。

怎样使用公积金贷款买房――工具/原料公积金

住房公积金贷款的类别有:新房贷款、二手房贷款、自建住房贷款,住房装修贷款、商业性住房贷款转公积金贷款等。

怎样使用公积金贷款买房――贷款条件介绍怎样使用公积金贷款买房 1、

贷款人须有本市城镇常住户口或有效居留身份;

怎样使用公积金贷款买房 2、

自申请之日向前推,连续足额缴存住房公积金12个月以上(夫妻都缴存公积金的只允许一人贷款)

怎样使用公积金贷款买房 3、

有符合法律规定的购房、建房、大修自住住房的合同(协议)及有关材料;

怎样使用公积金贷款买房 4、

具有一定比例的自筹资金。购买商品房、经济适用住房的,自筹资金不低于总房价的20%(购买二手房或建房、大修住房的,自筹资金不低于总房价的30%)

怎样使用公积金贷款买房 5、

具有稳定的经济收入,有偿还贷款本息的能力(由所在单位出具月收入证明)

怎样使用公积金贷款买房 6、

同意用所购住房或具有完全产权的自有住房或第三人住房做抵押,或用贷款银行认可的有价证券、银行定期存单进行质押,或由贷款银行认可的法人、组织或第三人提供保证。

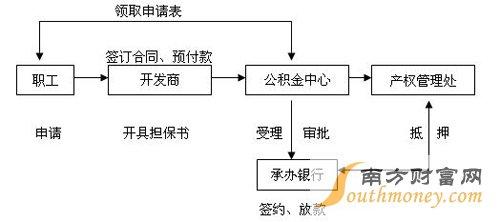

怎样使用公积金贷款买房――办理步骤介绍怎样使用公积金贷款买房 1、

贷款咨询 借款申请人向管理中心的受托银行进行贷款咨询,领取《一手房个人住房公积金贷款资料夹》,按要求填写完毕,并连同以下资料一同提交受托银行。

怎样使用公积金贷款买房 2、

提交申请 1.借款人夫妻双方身份证、户口簿原件及复印件; 2.婚姻状况证明原件及复印件(单身证明由民政部门出具); 3.经房产部门备案的购房合同和不低于房屋总价20%的首付款收据原件及复印件; 4.贷款银行要求提交的其它证明材料。

怎样使用公积金贷款买房 3、

贷款受理、银行初审 1.受托银行与借款申请人进行面谈,审核其提交的申请资料; 2.查询并打印借款人及配偶的《个人信用报告》,审核夫妻双方个人信用情况、房贷情况; 3.受托银行通过房产部门对借款申请人进行“家庭住房信息查询”; 4.对符合贷款条件的借款人,受托银行在公积金系统中进行贷前试算,根据试算结果和还贷能力,与借款人商议确定贷款额度、期限、利率以及还款方式; 5.受托银行在公积金系统中进行初审,初审未通过的,及时通知借款人并告知原因。

怎样使用公积金贷款买房 4、

签订合同 贷款初审通过后,受托银行与借款申请人、购房人面签借款(抵押)合同,并填写房产抵押登记等相关贷款资料。

怎样使用公积金贷款买房 5、

抵押登记、银行复审 受托银行到房地产抵押登记部门办理房屋抵押登记; 受托银行对借款申请人的全套资料进行复审。

怎样使用公积金贷款买房 6、

管理中心终审、贷款发放 管理中心对受托银行复审通过的贷款资料进行终审,终审通过后,由管理中心通过受托银行将贷款资金以转账方式直接划入售房单位账户。

怎样使用公积金贷款买房――注意事项第一,要正确评估自己的购房借贷能力。首先,要看自己有没有不低于所购房价30%的首期付款;其次,要充分评估自己每月偿还住房贷款本息所能承受的能力,消费者最好能在贷款前向贷款银行请教一下贷款方案。

第二,要选择好个人住房贷款种类。公积金贷款利率最低,组合贷款其次,商业贷款利率最高。贷款时,买房人应注意,公积金贷款只贷给建立住房公积金的职工,且最高贷款额不能超过39万元。

第三,要尽量灵活归还个人住房贷款。在能力许可的条件下,能提前还清贷款的应尽早还清,这样,你还可以到保险公司要求退还前期内的保费。