会计报表有哪些?会计报表怎么做?会计报表编制,“易记账”为你详解介绍!

会计报表有哪些?会计报表怎么做?会计报表编制――步骤/方法会计报表有哪些?会计报表怎么做?会计报表编制 1、

会计报表主要包含了损益表(收支平衡表)、资产负债表及现金流量表。

会计报表有哪些?会计报表怎么做?会计报表编制 2、

会计制度中T字帐的借贷法则可以处理公司日常经营时发生的所有交易,即符合“资产=负债+业主权益(资本+收入-费用)”的会计方程式。

会计报表有哪些?会计报表怎么做?会计报表编制 3、

方程式左方应记录公司已拥有的资产,右方记录未来需偿还的负债与业主权益。业主权益包括了业主投入的资本与销货而赚得的收入,此二项应记录于T字帐右方,此外,因营运而发生的费用(成本)应记于左方。

会计报表有哪些?会计报表怎么做?会计报表编制 4、

实际编制报表时汇总本期帐上属于资产科目(如现金、应收账款、机器设备等)、负债科目(如应付账款、应付票据、应付公司债等)、业主权益科目(如业主投资、资产重估增资、库藏股交易等)、收入科目(销货收入、利息收入等)及费用科目(销货成本、薪资费用、利息费用等)的余额,再将各科目余额依据会计方程式架构制成左方二类(资产、费用),右方三类(负债、业主权益、收入)的试算表。试算表并非正式的财务报表,二是公司在日常分录乃至编制财务报表的过程中,用以检查左方金额的总计相等而制作,目的是使账务处理结果正确无误。

会计报表有哪些?会计报表怎么做?会计报表编制 5、

利用试算表中的收入与费用科目即可编制损益表,将收入减去费用可得出本期净利(或净损。)制作完损益表后,便可以本期净利取代收入与费用,做成“结算损益后试算表”,再以表中的期初业主权益。本期业主投资与本期净利(或净损)三个数字编制业主权益变动表,以表达出本期业主权益的增减变化。之后再将结算损益表后的试算表当中的资产、负债科目列出,加上业主权益变动表的期末余额,以左方资产、右方负债及业主权益的方式编为资产负债表。

会计报表有哪些?会计报表怎么做?会计报表编制 6、

需要特别说明的是,编制现金流量表的过程较为复杂,必须将损益表中的本期净利扣除不需以现金收支的项目,例如折旧费用的认列并未直接减少现金,但现金中却将其扣除,需将折旧费用再加回才能得出实际的现金流量。再由资产负债表中流动资产及流动负债的增减推算出营养活动相关的现金流量,接着在计算与投资活动、融资活动相关的现金流量,最后总机出期末现金余额。而投资活动的现金流量即为本期出售及购置固定资产所花费现金的差额;融资活动的现金流量则包括业主投资、分配给业主、以融资为目的债务举借及偿还所造成的现金增减。

会计报表有哪些?会计报表怎么做?会计报表编制 7、

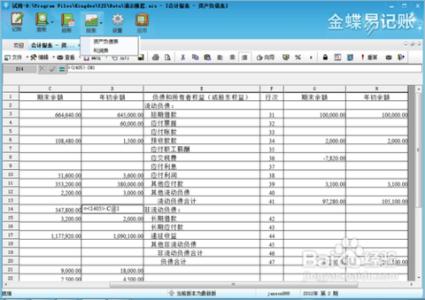

在传统的会计核算方法中,科目汇总表账务处理程序是应用较广泛的一种账务处理程序。在没有实行会计电算化,或者正处于电算化与手工账并行期间的单位会计核算过程中,编制科目汇总表是一项比较繁重的工作。现在你可以用Excel或者财务记账软件,如:易记账,来快速生成财务报表。