?????? 国家从4月1日下调了小排量汽车和提升了大排量汽车的购置税!

购置税:购置附加税=购车款/1.17×税率

比如价值20万元的轿车

1.5升以下的,税率为3%,购置税为5128元

1.5升以上至2.0升(含)的,税率为5%,购置税为8547元

2.0升以上至2.5升(含)的,税率为9%,购置税为15385元

2.5升以上至3.0升(含)的,税率为12%,购置税为20513元

3.0升以上至4.0升(含)的,税率为15%,购置税为25641元

?????

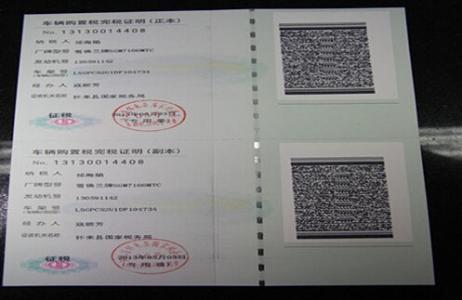

?车辆购置税如何计算?

?

现在手豪YY售价78800元,以前大家买车都交纳了6000--7000元的购置税:L,现在只需要交纳2020元的购置税。

开征车辆购置税,以取代车辆购置附加费,与车辆购置附加费相比,开征车辆购置税是否会增加购车者的负担?根据《中华人民共和国车辆购置税暂行条例》的规定。

我国车辆购置税的纳税人为在中华人民共和国境内购置汽车、摩托车、电车、挂车、农用运输车的单位和个人。所谓购置,包括购买、进口、自产、受赠、获奖和以其他方式取得并自用上述车辆的行为。所谓单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业及其他企业和事业单位、社会团体、国家机关、部队以及其他单位。所谓个人,是指个体工商户及其他个人。

车辆购置税实行从价定率的征收办法,税率为应税车辆计税价格的10%。由于车辆购置税的纳税人和税率,与车辆购置附加费的缴费人和征收标准基本相同,因此,开征车辆购置税后不会增加购车者的负担。例如,某单位或个新人购置一辆价格为10万元的汽车,按照车辆购置附加费10%的征收率计算,其应缴纳的车辆购置附加费为1万元(10万元?0%)。开征车辆购置税取代车辆购置附加费后,其应缴纳的车辆购置税仍为1万元。如何确定计算依据、计征方式和征收环节车辆购置税实行从价定率的方式计算应纳税额,由购置车辆的计税价格和税率加以确定。车辆购置税的计税依据实际上是应税车辆的计税价格。

根据以下三种不同情况分别加以确定:(一)纳税人购买自用应税车辆的计税价格,为纳税人购买应税车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。(二)纳税人进口自用的应税车辆的计税价格,为关税完税价格、关税和消费税的合计数。 (三)纳税人自产、受赠、获奖或者以其他方式取得并自用的应税车辆的计税价格,由主管税务机关参照最低计税价格进行确定。不同类型应税车辆的最低计税价格由国家税务总局参照其市场平均交易价格分别加以确定。当纳税人申报的应税车辆的计税价格低于同类型应税车辆最低计税价格的,按照最低计税价格征收车辆购置税。