看了日报才发现……(*´Д`*) 诶你们要专业的、要精简的?诶??(*´Д`*) (*´Д`*) (*´Д`*)好麻烦的……

其实在下本意很简单,就是觉得问这个问题的盆友一定是被来回来去的借贷绕晕了,所以才拿出栗子来。本来会计就是用来解释经济活动的,有的时候啰嗦啰嗦经济活动本身,跳出来看看,再回过头去,经常事半功倍~

不过我在最后会贴一个尽力专业但不那么专业的推导,然后贴一个大精简万能无敌式子(考试党们加油!),供各位参考~

m(_ _)m

==================================原文===================================

基本原理是一个公式:

(从哪里来 + 到哪里去)×(静态性质 + 动态性质)。

什么意思呢?就是从来去两个角度,看每一项有经济意义的活动,同时还给这些活动分类。

想要弄清楚借贷,先要说分类做铺垫

分类是什么?就是从股东的视角看经济活动。总地来说,所谓动态性质,就是业务给股东财富带来的增量或负增量;静态性质,就是某天某分某秒,财富的真实属性。

太抽象了,我举个开店的栗子:

什么是静态性质?什么是财富的真实属性?

老王是西城某炸酱面店的老板,他开店就是为了赚钱糊口。店里有好多锅碗瓢盆桌椅板凳,还有门口那张褪了色的海报——老王就指着这些东西赚钱。老王一直小本经营自负盈亏,但唯独今天用的那袋子标准粉是跟对门烧饼铺老武借的(≖ ‿ ≖)✧ 。

会计们都是处女座分类强迫症,非要整个专有名词。于是他们管能赚钱的桌椅板凳之类,统统叫资产;管欠老武的面粉叫负债,管老王自己的东西叫股东权益。老王看,这不就是板凳么?会计说不对,板凳不是板凳

(╯-_-)╯╧╧

会计说……首先它是资产,其次这东西你不欠别人,所以还是你老王的权益。

老王心说你废话这么多干什么?其实不就三个:有多少能赚钱的东西、哪些是店老板自己的、哪些是欠别人的。

什么是动态性质?

继续栗子:

话说老王小本经营,最开始自己凑两三万开的店。去年吃面的人多,刨了买面粉、水电费、雇伙计的钱,他一个月能赚万八千的。年底一结,有小八万块钱。正高兴呢,对面老张过来跟老王说你不能白用我面粉,得给我点利息。老王一看,好,给你三千。老武屁颠屁颠回去做烧饼了。

一碗牛肉面卖12块,这叫收入;里面用了面粉4块钱,这叫成本;水电费就叫水电费,叫费用;给老武的那三千,叫利息。要是税务局一脚踹进来,你还得交所得税∑(っ °Д °;)っ 。牛肉面刨了这些乱七八糟,真正落到老王口袋里的,叫利润。

这利润,岂不是老王鼓捣锅碗瓢盆弄出来的么?所以说锅碗瓢盆的价值就在这里。

这利润,岂不是先前没有,后来有的么?所以叫它增量。

借我们总理的风格说话——老王要用好锅碗瓢盆的存量,又要想办法提高赚钱的这个增量。

性质讲完了,讲何来何去。

话说老王去年给店里买了个瓢。

试问——

貴方が私のマスタ-か?

(~ε(#~)☆╰╮(~▽~///)

嗯哼!试问——

瓢能不能挣钱?

(。・ω・)ノ゙能!

好!叫它资产!

瓢是谁的?

(。・ω・)ノ゙老王的!

好!叫它权益!

瓢从哪儿来?

(。・ω・)ノ゙老王的腰包!

会计说,抽象一点好不好——

(店里面)

多了:资产(瓢能帮忙挣钱)

多了:权益(瓢是老王给的)

如果这瓢是老武的呢?

多了:资产(瓢能帮忙挣钱)

多了:负债(瓢是老武给的)

如果用老王把这瓢收回去了呢?

少了:资产(瓢)

少了:权益(瓢)

如果老武把这瓢收回去了呢?

少了:资产(瓢)

少了:负债(瓢)

又话说老王一年下来,卖了几百几千碗牛肉面,上百箱啤酒,赚了7万5,同时还付给面粉批发商2万。他拿着工行的卡付了水电费2千,给了老武3千,自己余下来5万。

7万5是什么?

是钞票!

……

(~ε(#~)☆╰╮(~▽~///)

……

废话!

……

是收入!

从哪里来?

_(┐「ε:)_ 从客人那里!

到那里去?

_(:3 」∠)_ 到老王的保险柜里去!

2万是什么?2千是什么?3千又是什么!

(。・ω・)ノ゙是成本!是费用!是利息!

从哪里来?

_(┐「ε:)_ 从老王的保险柜里来!

到哪里去?

_(:3 」∠)_ 到面粉商、工行、老武那里去!

会计说,抽象一点好不好——

(店里面)

多了:现金7万5(显然能拿来继续赚钱,资产!)

来源:收入7万5(客人给的收入)

少了:资产2万5(现金2万+2千+3千)

去向:成本2万(给面粉批发商了)

费用2千(交工行了)

利息3千(给老武了)

…………………………

我想说到这儿应该不用再说了

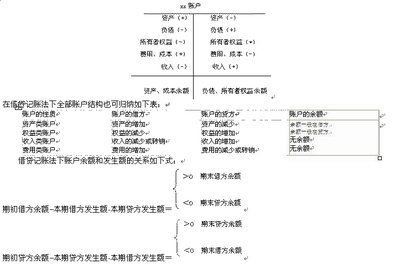

来源、去向、多了、少了,统统换成借或者贷。

只要是资产多了,就是借;负债权益与之相对。

只要是收入多了,就是贷;成本费用利息税与之相对。

然后把借的写上面一行、贷的写下面一行即可。

==============================更新======================================

关于这个公式啊——

(从哪里来 + 到哪里去)×(静态性质 + 动态性质)。

展开就是这个样子滴。。。。。( ✧≖‿≖ )~

从哪里来 × 静态性质 + 到哪里去 × 静态性质 + 从哪里来 × 动态性质 + 到哪里去 × 动态性质

(~ε(#~)☆☆☆☆☆☆☆☆╰╮╰╮╰╮╰╮╰╮╰╮(~▽~///)

不要打我啊,来颗栗子压压惊——

老王一碗牛肉面成本5块,他卖了10块钱 (*´艸`*)

我来变魔术啊,各位看好了~~~~~~~~~~~

老王一碗牛肉面成本5块,他卖了10块钱

=

老王一碗牛肉面成本5块,

他卖了10块钱

=

牛肉面…成本…5块…一碗…老王的 (请脑补谷歌娘)

老王…卖了…10块…钱(请脑补Siri)

=

成本…5块

牛肉面…一碗

钱…10块

卖了…10块

=

成本 5块

存货(牛肉面) 5块

现金 10块

收入 10块

各位是不是莫名燃起来了 (*•̀ㅂ•́)ง,这就是分录啊!赤裸裸香喷喷的分录啊!我们再来强迫症一下~

~~(借贷要错开菌 ' 。') 借:主营业务成本 5

~~~~~~(借贷要错开菌 ' 。')贷:库存商品 5

~~(借贷要错开菌 ' 。') 借:银行存款 10

~~~~~~(借贷要错开菌 ' 。')贷:主营业务收入 10

你看,这不就变成了会计们的思维)<( ̄︶ ̄)>

从卖牛肉面这事儿来看,出去一个牛肉面(╯>д<)╯⁽˙³˙⁾,捡回来一堆钱(˘•ω•˘)ง⁽˙³˙⁾。牛肉面和钱都是静态的,是“东西”。可卖出去这件事儿,就是动态的,出去是一码,收钱是另一码。

请先把重音放在“卖牛肉面”和“收钱”的第一个字上。对对,卖~~~~牛肉面,收~~~~~钱。

这时候你说的其实是成本和收入,是这项活动,是活动,活动,动…………动次……动次哒次……

如果你说的是卖牛肉面~~~~~,收钱~~~~~~~

你说的其实是商品和现金,是静态的东西,是东西,东西,东……东次……东次打次……

所以

成本————到哪里去 × 动态性质

库存商品——从哪里来 × 静态性质

现金————到哪里去 × 静态性质

收入————从哪里来 × 动态性质

(。◕ˇ∀ˇ◕)

============================↓↓乃们要的专业版↓↓=============================

本来我不想说会计那些概念系统的,就是不要o( ̄ヘ ̄*o),但既然你们诚心诚意的提到这茬儿了……

o(*////▽////*)

我就来说说为啥有借必有贷借贷必相等。为啥呢为啥呢?(话说我脸红个屁啊)

严肃嗯哼……( ' . ' )

首先,因为资产要么是东家给的,要么是外人借的。所以:

资产 = 东家给的 或者 外人借的 = 权益 + 负债。即:

资产 = 权益 + 负债

我们就硬性规定,凡是左边增加都是借减少都是贷,凡是右边增加都是贷减少都是借。至于为什么,故事可长了,栗子不够吃……

继续啊……

因为赚的钱,即利润,是收入减去成本费用税金,所以:

收入 - 成本 - 费用 - 税 = 利润………………先不说为啥收入费用借贷规则和资产负债是反的

因为利润最终要到东家那里,所以利润本质上是权益。但不是股东投资时候形成的那种权益存量(请脑补总理大人),而是权益的增量。换句话说:

收入 - 成本 - 费用 - 税 = 权益(利润)………先不说为啥收入费用借贷规则和资产负债是反的

因为利润一般都是钱啊之类的资产,所以利润赚到手,说明资产多了。资产多了,一定是收入干的;资产少了,一定是因为花了成本、费用、交税。所以:

收入 - 成本 - 费用 - 税 = 资产增量 - |资产负增量| - |资产负增量| - |资产负增量| = 权益增量

于是乎————

资产增加,就是借。那既然资产增量 = 收入,借方已经被资产增量占了,相应的收入不用贷方用什么?

同理,资产负增量用贷方表示,与之对应的成本费用不用借方用什么?(╬  ̄皿 ̄)

你要是说资产增加是因为负债也增加了,那资产增加不还是占了借方么?这时候负债增加应该用什么啊┴─┴︵╰(‵□′╰)。还钱清债,资产减少不是占了贷方啊?那负债应该用什么啊你说啊你说啊!(╯‵□′)╯︵┴─┴

你要是说权益增量和资产增量相等的,那资产增量不还是占了个借方么?权益增量应该用什么啊?

┴─┴︵╰(‵□′╰)股东大撤资,把钱都卷跑了,资产减少了,占了贷方了啊,权益减少不用借方用什么啊(╯‵□′)╯︵┴─┴

都说到这份儿上了,有借怎么可能没有贷啊?借贷怎么可能不相等啊?

(╬ ̄皿 ̄)

(|||  ̄皿 ̄)

(|||  ̄ 。 ̄)

(||| > <)

上面那不是我……不是我……不是我……

吃点栗子压压惊……

压惊完了我们多说一点哈~

刚才说到,资产正负增量相抵,就是形成的利润,就是权益增量(假设抵完了是正的)。

现在我们手头有两个等式:

资产存量 = 权益存量 + 负债存量

收入 - 成本 - 费用 - 税 = 利润 = 权益增量 = 资产增量

我们将上下等式相加——

资产存量 + 资产增量 = 权益增量 + 权益存量 + 负债存量

我们把权益增量换成(收入 - 成本 - 费用 - 税),式子就变成——

资产存量 + 资产增量 = 收入 - 成本 - 费用 - 税 + 权益存量 + 负债存量

↓

资产存量 + 资产增量 + 成本 + 费用 + 税 = 收入 + 权益存量 + 负债存量(式A)

要把式A和资产负债表与利润表联系起来。

资产负债表说的就是某一秒,存量有多少,那我们就不要用收入、费用这类增量术语说话,我们把它们说成“资产增量”、“资产负增量”、“权益增量“,等等……

回想一下——

收入 - 成本 - 费用 - 税 = 资产增量 - |资产负增量| = 权益增量 (我们把成本费用税揉在一起)

因为在不考虑负债变动的情况下,|资产增量| = |权益增量| = |资产增量| - |资产负增量|,所以:

一年最开始的时候,我们有:

资产存量 = 权益存量 + 负债存量(式子B)

经过一段时间经营,就经营本身而言有:

资产增量 - |资产负增量| = 收入 - 费用等 = 权益增量(式 C)

我们将开始的存量,和经营产生的增量结合在一起则有:

资产存量 + 资产增量 - |资产负增量| = 权益增量 + 权益存量 + 负债存量(式D)

↓

资产存量 + 资产增量 = 权益增量 + 权益存量 + 负债存量

↓

资产存量(新)= 权益存量(新)+ 负债存量(新,虽然变动是0)(式E)

各位可以看看手头的资产负债表和利润表了——

资产负债表的结构,是资产、负债、权益三个部分的期初数和期末数。式B就是期初数,表示期初资产的来源构成(要么是股东的要么是欠别人的);式D是资产和权益的等量变动,拿期末减期初即可得出;式E是期末数。

式C的后半部分【收入 - 费用等 = 利润】就是利润表。

大功告成 (/≧▽≦)/~

。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。

什么还要精简?Σ(⊙▽⊙"a (...

期初资产 = 期初权益 + 期初负债

期末资产 = 期末权益 + 期末负债

期初资产 + 本年资产增量 = 期初权益 + 本年净利润 + 其他权益增量 + 期初负债 + 本年负债增量

期初资产 + 资产增加 - 资产减少

=

期初权益 + 权益增加 -权益减少 + 负债增加 - 负债减少 + 收入增加 - 承担成本、费用、税金

↓

期初资产 + 资产增加 + |权益减少| + |负债减少| + |承担成本费用等| (式M)

=

期初权益 + 权益增加 + 负债增加 + 收入增加 + |资产减少| (式N)

凡是式M的东西发生了,一定有对应式子N的东西,这不用多解释;

式M发生了,就说借;反过来就是贷;

这是一个比较基本的大式子,各位可自行往里面添加利息、摊销、酱油、醋、葱花儿。。。。

举两个栗子,其他请自行推导(太多了)

因为依据公式,投资导致资产增加 = 投资权益增加,同时式M写借,式N写贷

所以

借:资产增加

贷:权益增加

因为依据公式,|承担成本| = |承担成本导致资产减少|

所以

借:成本

贷:资产减少(比如存货)

m(_ _)m