老题新答,让我尝试用独特的金融IT风来回答下。

----2014.11.12 updated,如何确保线下交易的安全性------------------

先说结论,后面论证:

Q1:选择磁条卡还是芯片卡?---当然不让芯片卡

Q2:选择哪个卡组织(芯片卡标准)?--一张银联(PBOC),一张VISA(VIS)

Q3:不想换卡换号,如何保证手上磁条卡的安全?--关闭交易通道或物理销毁

Q4:如何确保线下交易的安全性?--持卡人是重点,请选择可信交易渠道,芯片磁条复合卡杜绝刷磁条,选择PIN持卡人认证方式

Q5:如何确保线上交易的安全性?--认准PCI DSS,交易安全的信心保证。

内容可能比较多,将采用分段更新的方式,虽是技术角度,但也会写得比较通俗易懂,尽量减少技术原理的堆砌,作为科普文来看即可。

-----------大量干货来袭,请做好准备-------------

题主的问题是:使用信用卡有哪些需要注意的和好习惯?那我就从“如何选择一张信用卡”讲起,逐步扩展到交易流程和用卡安全方面的知识。

声明:文中所有信息均来自互联网公开渠道,不涉及任何商业秘密。

----------------------如何选择一张信用卡--------------我是小标题的分割线--------------------------

Q1:选择磁条卡还是芯片卡?

几乎所有人的回答都是:那还用问,当然是芯片卡了,安全嘛。但是为什么这么说,磁条卡为什么不安全,芯片卡为什么很安全?

磁条卡为什么不安全?我举个简单的栗子:在金融IT圈(名字我要高大上)信用卡业务的测试人员经常需要用实体卡来测试,本代本交易很简单,缺什么卡就制什么卡,但本代他交易就没有办法。怎么办?找卡组织要一封邮件:

邮件里面只有两行,第一行不到40个字节,第二行6个数字。没错,第一行就是磁条卡的二磁,第二行就是卡片密码(PIN,Personal Identification Number)。有了这两行数据,就可以制作一张磁条卡了。

是不是很简单?有兴趣的知友可以浏览一下磁条卡的国家标准(GBT 19584-2010,参考:),磁道信息一共有三条,其中二磁是必选,记录了卡片的所有必要元素,一三磁是可选,整个国标一共17页,售价21元。

没错,就是这么简单。也许在以前,磁条卡的读卡制卡设备昂贵,不是每个人都能做;但随着科技的进步,这东西越来越便宜,只要能读就能写,小学文化程度的犯罪分子都可以完成整个流程。

PS:这里说个八卦,这个标准的2004版, 赫然写着 起草单位:中国工商银行。宇宙行科技线的知友在起草人一栏会看到惊喜哦。

芯片卡为什么安全?芯片卡本质上是块集成电路,最近几年发行的金融IC卡基本上都是带CPU带存储的IC卡,可以理解成为一台微型计算机,上面运行着芯片卡操作系统(COS,ChipOperatingSystem),在做交易的时候可以主动或被动选择不同的应用(VIS,M/CHIP或PBOC,后面会细说)。其安全性就建立在这些特征上面:有存储模块,可存储密钥信息、签名信息等,有CPU模块,可执行来自发卡行的脚本(Script)生成唯一的数据串用于卡片信息验证。

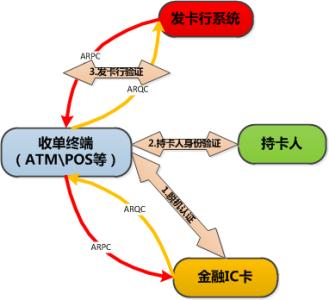

让我们来简化理解下芯片卡的交易认证的流程。在整个交易流程中,我们可以理解为:发卡行,终端(POS,ATM等),卡片+持卡人都是互不信任的,每一个流程都步步为营,目的在于获取对方的信任。

1.脱机数据认证。终端会读取芯片卡中的认证数据通过计算验证卡片的真伪(也没有经过篡改)。

2.持卡人身份认证。终端会与芯片卡约定一个方法(PIN签名等),证明持卡人是卡片的主人。

如果芯片卡允许并且需要脱机交易,那么到这一步身份认证就结束了,终端向芯片卡发起命令,芯片卡生成一段TC(Transaction Certification),终端作为这笔交易不可抵赖的证据存起来,等到联机的时候上送,作为后续向发卡行要钱的依据。

3.发卡行身份认证。如果芯片卡不允许或者不需要脱机交易,它会将计算得出的ARQC(授权请求密文,authorization request cryptogram)发给端机,端机将此段信息经过一系列转发给发卡行,当发卡行收到后,即可验证端机所发交易的真实性(电话那头确实是我儿子啊!),接着返回ARPC(授权返回密文,authorization response cryptogram),端机即可验证发卡行的真实性(电话那边确实是我老爸啊)。

可以注意到,这三步认证都采用了加解密的算法,任何一个篡改数据的行为都会导致计算结果不正确,从而导致认证失败。这也正是芯片卡交易安全的根源所在。

结论:因为安全性所以选择芯片卡。

Q2:选择哪个卡组织(芯片卡标准)?

在回答这个问题之前,让我们来科普一下芯片卡的EMV标准以及PBOC标准。很多人都知道EMV和PBOC是两个不同的标准,外卡就是EMV标准,银联卡就是PBOC标准。但这个表述并不正确。

EMV是来自EMVCo(国际芯片卡标准化组织)的芯片卡标准,由Europay,MasterCard以及Visa三家组织创立,Europay后来被MasterCard收购,实际上EMV标准就是世界最大的两家卡组织联合创立的世界上实际的金融IC卡标准,在后续的发展中,世界上排名前列的卡组织都加入了这个组织中——是的,也包括我们的银联。

PBOC指的其实是The People's Bank of China(中国人民银行),所以这个标准是由中国央行发布的——实际上这也是一个技术引进转自主研发的实例——标准大部分底层技术细节基本就是EMV标准的翻版。

我们用一张图更清晰表达两者的关系:

在这张图的最底层,是ISO/IEC 7816智能卡标准,金融IC卡作为一种智能卡,必须遵从此标准。EMV Level 1可以理解为对芯片卡硬件的标准要求,EMV Level 2可以理解为对芯片卡软件的标准要求。PBOC标准的电子钱包应用(非接触式交易,如银联的“闪付,QuickPass”)直接建立在了EMV Level 1上面,PBOC的借记/贷记应用则建立在了EMV Level 2上面,与其相对应的是Visa卡组织的支付应用:VIS,以及MasterCard组织的支付应用M/CHIP。到这里我们可以理解到PBOC的支付应用与VIS,M/CHIP才是一个层次的概念。

接着又让我们愉快地回到端机上。在做交易之前,端机会与芯片卡做个愉快地沟通:

“卡卡,我支持这些应用:A,B,C。你呢?”;

"机机,我支持这些应用:B,C,D。"

于是我们就得出了两方共同支持的应用清单:B,C。这个时候,根据端机设备与卡片的不同设置,可由持卡人选择使用哪个应用,或直接使用默认优先的应用。

截止到这里,我们回答问题的理论基础已经准备妥当,于是可以解释我的选择:

一张银联(PBOC):所有端机以及运行在端机上的程序,在正式投入使用之前,都是要做认证测试,从最底层的EMV两个LEVEL开始,再到具体的应用。对于端机而言,并没有硬性规定一定要完成所有应用的认证测试,在国内,PBOC贷记、借记应用是芯片卡的主流应用,于是市面上有相当数量的端机仅支持PBOC的贷记/借记应用。当我们将一张仅有VIS应用的芯片卡插入端机,两方不会有共同的应用清单,于是芯片卡交易就无法进行了。所以我选择一张PBOC卡在国内使用。

一张VISA(VIS):PBOC在国内得到了广泛的应用,但境外依然是外卡组织的天下。在过去的工作中,个人认为从系统稳定性、清算流程、争议流程等技术角度来看,VISA都是当仁不让的老大;从市场占有率角度来看,两大卡组织VISA与MasterCard大概是七三分,这样决定了大多数境外端机会优先考虑满足VISA支付应用的认证要求。

结论:从个人角度来看,我会选择一张PBOC芯片卡用于境内交易,一张VISA芯片卡用于境外交易。

Q3:如何保证存量磁条卡的安全性?

在回答这个问题之前,让我们来回顾一则旧闻:

。

从这则旧闻中我们可以看出几个信息:不同银行换卡成本不同;不同银行换卡不换号范围不同。我来尝试解析下其中的原因:

Q3.1:为什么换卡收费每家银行差别这么大?

单纯就芯片卡本身的成本而言,大约是10元左右,根据采购的数量、厂商,每家银行的成本价也会有所不同(属于商业机密)。但除了芯片卡本身的成本外,换卡本身还有很多隐性成本,如卡片运送、旧系统改造以及制卡中心运行成本等等,有的银行将所有成本转嫁给了客户,有的银行只收工本费,有的银行将成本自行吸收——大部分银行会免收高端客户的换卡费用,毕竟几十块钱的费用与客户心理体验、利润来说,实在不值一提。

Q3.2:为什么换卡要换号?

从技术角度来看,换卡不换号并不是一个难题——甚至端机就能直接可以根据磁道信息判断一张卡有没有芯片,更别说掌握更多信息的发卡行系统了。个人认为,换卡换号的更多考量是在营运角度。各位知友不知道有没有发现,大多数情况下,办理借记卡的时候,当场取当场拿;办理信用卡的时候,先申请后领取。这主要由银行卡制卡的流程决定的:大多数借记卡都是预制卡,在客户申领的时候主要完成的是卡号下挂银行户口的工作;而信用卡本身印制了客户的个人信息(如签名等),是在客户申请之后再制卡的。正是因为借记卡的数量比信用卡多得多,申请后再制卡对营运成本、客户体验来说并不是一个经济的方式。换卡换不换号也是同样的道理,由于事先无法知道客户会到哪个网点换卡,预制卡的方式无法满足换卡换号的需求;而面对几亿乃至十多亿的存量卡片,没有哪个银行能拍胸脯做到先申请后领取。所以不同银行就根据自己的卡片发放情况情况制定了不同的策略——大多数统一的就是高端客户卡片是可以先换卡不换号的。

于是从上面的信息我们得出一个推论:总是有一些磁条卡因为种种原因无法换成芯片卡,或因为发卡行无法提供服务,或因为客户本身不想换——绑了太多代理业务了。分为借记卡、信用卡两种情况分别说下,如何保证存量磁条卡的安全性:

A.借记卡

大多数人不了解借记卡的一个秘密:它没有有效期限制或者有效期非常长(比如2049年12月)。如果怕麻烦不想换卡换号,继续用来做代理业务(预约缴费之类),这是可行的。知友们首先要做的就是将这张卡片退出现役,尽量减少卡片的物理交易;但如果对之前卡片是否被复制了心存芥蒂,那么请跟我来进行以下的设置。

以宇宙行无比强大的网银功能为例,登陆网银,选择银行卡服务--灵通卡(或理财金)服务--个性化定制,选择自定义设置,有木有看到一个很强大的列表:

想要安全,请把所有渠道的单笔限额都设置为0,这样你的卡片就算贴了密码丢在大街上,也没人可以拿来转账消费。想要安全,请把所有渠道的单笔限额都设置为0,这样你的卡片就算贴了密码丢在大街上,也没人可以拿来转账消费。

一般情况下银行系统都会设置这样的限额,区别主要在于是否在网银开放给用户设置。

B.信用卡

信用卡的有效期大约在六年左右,从安全角度考虑,换卡换号是业内的惯例。所以,晚换不如早换。实在不想换,那就像借记卡那样设置。

还是以宇宙行为例,在信用卡服务--设置中找到下面的页面,把渠道都关闭了,这样就不怕刷卡交易带来的风险了——当然这样信用卡似乎就变得有些鸡肋,只能拿来做些线上交易了。

按照以上的设置,你的磁条卡盗刷风险没了,但不刷的银行卡还有什么用呢?加上网银,这用处大着呢,曾经不安全的磁条卡成了一个无法刷卡消费账户(甚至你可以把线上支付关掉),闲置的现金可以存入这个账户中,经常拿来消费的账户只存少量现金,只要确保网银的安全性,这个账户就是非常安全的。甚至,你可以做出一个更加激进的举动,把这张磁条卡碎了——反正你也不需要拿它来刷了。

结论:从网银或者其它渠道关闭实体卡交易渠道,甚至碎了它。。。当然如果你还是一定要刷的话,那就参考下一个问题吧。

Q3:如何确保线下交易的安全性?

在回答这个问题之前,需要先亮出观点:保障信用卡(包括银行卡)交易安全性,最重要的一环就是持卡人自己。没错,这是商户银行和卡组织都很少正面宣传的观点,对于大多数客户而言,他们的想法就是:我花了钱就应该享受安全的服务!出了事情银行、商户就要赔给我,告到天涯海角也要把钱追回来!

可是,作为一个普通的客户,你明白这些专业词汇的含义和流程吗:调单、拒付、请款、仲裁。作为一个上班族,你愿意天天跑银行提供这样那样的文件证明卡被盗刷吗?作为一个有尊严的人,你愿意被商户、银行、卡组织像皮球一样踢来踢去吗?

如果可以,我们多想把时钟拨回一点,拨到事情发生之前,如果那时我小心一点……时空机的没有,提示器的有,就让我们来看下如何在事前防控,降低事故发生的可能性。这些信息因为操作难度也许不适宜向所有持卡人宣传,但对知友来说,应该不存在问题。

1.选择可信交易渠道。具体来说,在做ATM存取款交易的时候,首选本行,次选五大行,接着股份制银行/外资行,最后城商行。首选本行是从手续费角度考虑,在整个交易流程中,交易数据路径最短,安全性也会提升;接下来的选择顺序,是从机具数量、监管力度、科技水平综合考虑的结果,越是大型的银行,其部署的机具数量越是多,交易量越是大,安全隐患被发现的概率也越大;监管机构也会花更多精力去关注;科技水平因为投入的缘故也会相应的高——服务态度咱另说。

日常生活中,我是个义务POS指导员。收银员的业务水平普遍不高,经常出现鼓捣老半天都刷不出一笔交易的情况。作为普通的持卡人,不需要学会刷卡的技能,但如果可以,请做到尽可能避免在不熟的小商户刷卡消费,在整个刷卡消费过程中卡片都不能离开视线。

2.芯片磁条复合卡杜绝刷磁条。在央妈的指导下,10月31日所有终端都关闭了降级交易渠道——简单来说,如果你是一张芯片磁条的复合卡,在POS上直接刷磁条,是会被发卡行拒绝交易的(在一些端机上就会显示:RSP:45)。是不是这样就安全了呢?答案是否定的。有一种机具款式比较老,本身不支持芯片卡交易,这样的机具所做的磁条卡交易是不会被拒绝的。磁条始终存在被复制的风险,即使是芯片磁条复合卡,磁条部分被复制后,在这样的机具上也同样可以交易。所以提个醒:如果你持的是芯片磁条复合卡,请务必与收银员提出要求插芯片,如果只能刷磁条,那么请紧密关注交易结果,如果交易失败且没有明确原因,那么就要小心了。

3.选择PIN持卡人认证方式。之前网上有个流传甚广的帖子,题目大概是这样的《请转告你关心的人:信用卡消费使用签名,被盗刷商户要赔偿!》。我对此持反对意见。信用卡消费认证主要有两种方式:签名以及密码(PIN)+签名。从国情来看,一方面刷卡消费收银员可能不会注意核对签名,另外一方面签在信用卡背面的签名,伪造起来非常容易。与之相反,密码加签名的方式,只要在你保护好密码的前提下,交易会安全很多。如何保护好密码?多留意下收银台摄像头的位置,收银员的注意力,输入的时候用手、身体挡住密码键盘。

结论:刷卡消费注意选择可信的渠道,尽量避免磁条的读取,使用PIN+签名的认证方式并且保护好密码。如果这三条都能做到,那么线下交易的安全性就基本没有太大问题了。

最后一个问题:如何确保线上交易的安全性? 1/2 1 2 下一页 尾页