发布时间:2018年04月10日 20:35:46分享人:苦海泛起爱恨来源:互联网30

什么是资产减值

1.资产减值概念资产减值是指资产的可收回金额低于其账面价值。如果资产的可收回金额低于账面价值,就应计提资产减值准备。

2.“资产减值”准则规范的减值范围

①资产减值对象是《企业会计准则第8号——资产减值》中规定的资产,主要包括以下资产:对子公司、联营企业和合营企业的长期股权投资;采用成本模式进行后续计量的投资性房地产;固定资产;生产性生物资产;无形资产;商誉;以及探明石油天然气矿区权益和井及相关设施等。

②资产减值不涉及下列资产减值的会计处理:存货、消耗性生物资产、以公允价值模式进行后续计量的投资性房地产、建造合同形成的资产、递延所得税资产、融资租赁中出租人未担保余值,以及金融资产等。

温馨提醒:“资产减值”准则主要规范长期资产的减值,不是规范所有资产的减值。

爱华网本文地址 » http://www.aihuau.com/a/8164571/658338663.html

更多阅读

关于存货的资产减值损失处理,至少有四条会计准则与之相关。肥猫先用大白话,解释一下资产减值的问题,再复制会计准则以供参考:1. 什么是资产减值?就是存货或者固定资产的现在的公允价值,已经低于当初的入账价值。2. 为什么要做资产减值处理

资产减值损失与坏账准备的关系一、债务重组在债务重组时,因债权人已对重组债权计提了坏账准备,导致债权人收到的现金大于重组债权账面价值,该部分差额,债权人要冲减资产减值损失。例,甲单位年末应收账款余额100万,按标准计提的坏账准备

【内容摘要】本文结合《企业会计准则第6号——无形资产》准则和《企业会计准则第8号—资产减值》准则及其应用指南,比较无形资产摊销与无形资产提取减值准备的差异,并分析对税收可能产生的影响。【关键词】无形资产 摊销 减值准备 直

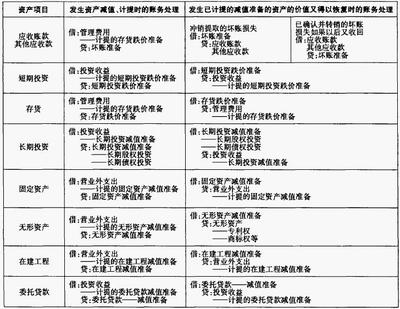

长期股权投资、固定资产和无形资产减值损失一经确认,在以后会计期间不得转回。它们计提相应的资产减值准备时的会计处理如下:借:资产减值损失——计提的长期股权投资减值准备贷:长期股权投资准备借:资产减值损失——计提的固定资产减值

资产减值损失是指企业根据《资产减值准则》等计提各项资产减值准备时,所形成的或有损失。如计提的坏账准备,存货跌价准备和固定资产减值准备等形成的损失。在中级会计职称中,还有一个名词与之很相似,那就是资产减值准备。那么,下面