你知道P2P网络借款吗?P2P网贷,又称P2P网络借款。P2P是英文peer to peer的缩写,意即“个人对个人”。下面由爱华网小编为你详细介绍P2P网络借款的相关法律知识。

细析P2P网络借款的优势和风险什么是P2P网络借贷吗?我国P2P网络贷款的特殊性主要表现在哪些方面?

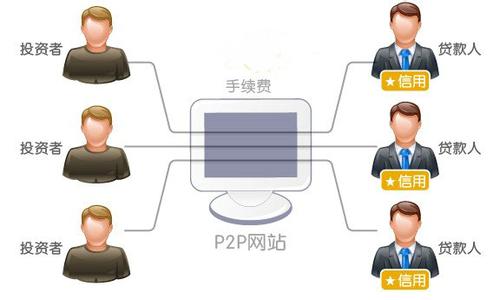

P2P网络借贷指的是投资个人通过网络平台把资金借给资金需求个人,看似简单,其实是一个比银行及其它金融机构都要复杂的模式。

细析P2P网络借款的优势和风险

特殊性主要表现在:

(1)个人征信系统不完善,线上信息不足以满足信用评估的需求,普遍开展线下尽职调查;

(2)老百姓习惯了“刚性兑付”,没有担保很难吸引投资者,P2P网贷平台普遍划拨部分收入到风险储备池,用于保障投资者的本金;

(3)采取“专业放贷人+债权转让”模式,目标是更好地连接借款者的资金需求和投资者的理财需求,主动、批量开展业务,而非被动等待各自匹配;

(4)大量开展线下推广活动,金融消费者保护需要加强。

与传统的金融机构对比P2P的优势何在?

P2P的优势主要有以下几点:

1、放款速度快,当天即可;

2、审批手续简单,借款人填写基本信息,网贷平台通过询问、系统进行审批查询;

3、网贷平台年利率较高,一般在10%-15%之间;

4、无抵押有担保。

网络借贷合法吗?

一些P2P平台用误导性的宣传来吸引部分达不到门槛要求或者希望投入更多资金的投资者借款。他们主要宣传利用融资做杠杆可以获取高额回报,但并未充分提示投资者在何种情况下将追加保证金、强制平仓以及投资者面临的损失。

P2P网贷平台不是国家承认的金融机构,无法查看个人征信系统,不易了解借款者的真实情况,如果出现较多的违约情况,P2P网贷平台将出现系统性风险,难以继续维持,投资者的资金就会有危险。有的P2P网贷平台,是相关的企业为自己融资而设立,这种自融行为,在刑法上将涉及到非法吸收公众存款的嫌疑。

P2P网络借贷的风险有哪些?

实际上现在几乎每个P2P平台的技术可能都不那么过关,或者说技术团队能够在100人的公司一只手可以指出来,而P2P网贷如果在技术层面有很多问题的话也会带来很多隐患。技术漏洞的存在,导致恶意攻击风险不断。

如电脑黑客入侵等,攻击平台、修改投资人账户资金、虚拟充值真提现等问题开始逐步显现。特别是由于网贷属于新兴业务,相关的法律法规条文非常缺乏,黑客大肆攻击、要挟平台事件频繁出现,严重影响了平台的稳定运行。大量良莠不齐的平台混杂,高息诈骗圈套等时有出现,不过并非每家p2p都玩得起“填窟窿”的游戏,甚至某些平台恶意挖坑实施诈骗。

您认为什么是P2P平台出现跑路和诈骗事件的主要原因?

中间资金账户缺乏监管,P2P平台拥有中间账户资金的调配权。中间资金账户的开设是为了交易核实与过账,其设立是P2P平台的必要组成部分。但是目前国内网贷平台中间资金账户普遍处于监管真空状态,资金的调配权仍然在平台手里。

怎样才可以避免P2P网贷平台介入非法集资或者商业诈骗?

若是对时间差和条款没有严格控制,“卷款跑路,挪作他用”等中间账户资金沉淀引起的道德风险极大。因此,中间资金账户通过监管资金流的来源、托管、结算、归属,详细分析信贷活动实际参与各方的作用,以及对中间资金账户进行“专户专款专用”监控,可以避免P2P网贷平台介入非法集资或者商业诈骗的可能性,也利于相关部门进行社会融资统计和监测分析。

从政策监管,由于P2P网贷在我国尚属新兴产业,因此国家尚没有对其有针对性进行监管。

在P2P网络贷款安全方面,P2P平台应该提供什么监管服务?

1)P2P平台必须完整地保存客户资料(包括申请和信用评估资料)、借贷两端客户匹配信息以及客户借贷、还款等交易信息,以备事后追责。

2)P2P平台不得虚构债权或篡改借贷信息,要如实披露信息,防止利益冲突和关联交易。

3)P2P平台要充分履行风险告知义务,确保投资者和借款者明确自身的权利义务(包括借贷金额、期限、利率、服务费率、还款方式等),保障客户的知情权和选择权。

4)P2P平台要如实披露经营信息,包括公司治理情况(比如“三会一层”的构成)、平台运营模式(比如信用评估方法、借贷双方匹配机制、客户资金管理制度、是否提供担保等)、业务数据(比如交易额、累计用户数、平均单笔借款金额、投资人收益情况、不良贷款指标等),供客户参考。

5)P2P平台要保障客户信息安全,防止客户信息的灭失、损毁和泄露,不利用客户信息从事超出法律许可范围和未经客户授权的活动。

相关阅读:

P2P网络的发展历程

P2P网贷模式的雏形,是英国人理查德·杜瓦、詹姆斯·亚历山大、萨拉·马休斯和大卫·尼克尔森4位年轻人共同创造的。2005年3月,他们创办的全球第一家P2P网贷平台Zopa在伦敦上线运营。如今Zopa的业务已扩至意大利、美国和日本,平均每天线上的投资额达200多万英镑。

Zopa是“可达成协议的空间(Zone of Possible Agreement)”的缩写。在 Zopa网站上,投资者可列出金额、利率和想要借出款项的时间,而借款者则根据用途、金额搜索适合的贷款产品,Zopa则向借贷双方收取一定的手续费,而非赚取利息。

在我国,最早的P2P网贷平台成立于2006年。在其后的几年间,国内的网贷平台还是凤毛麟角,鲜有创业人士涉足其中。

直到2010年,网贷平台才被许多创业人士看中,开始陆续出现了一些试水者。2011年,网贷平台进入快速发展期,一批网贷平台踊跃上线。2012年我国网贷平台进入了爆发期,网贷平台如雨后春笋成立,比较活跃的有400家左右。

进入2013年,网贷平台更是蓬勃发展,以每天1—2家上线的速度快速增长,平台数量大幅度增长所带来的资金供需失衡等现象开始逐步显现。据不完全统计,国内含线下放贷的网贷平台每月交易额近70亿元。

看过“细析P2P网络借款的优势和风险”的人还看过: