如今社会发展日新月异,越来越多人开始尝试使用信贷的方式来解决资金周转困难,但是大家对信用贷款还款期限又有多少了解呢,下面就让爱华网小编带着大家一起去了解一下信用卡还款期限吧。

信用贷款还款期限

信用贷款还款期限一般是一年,等额本息的还款需要资金周转可以选择无抵押无担保贷款。

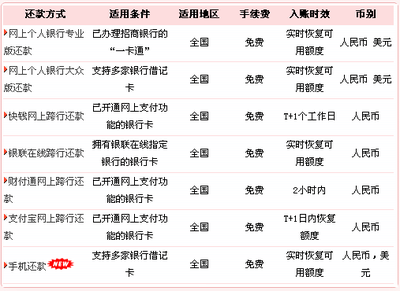

信用贷款还款付息的方式有以下几种

1、一次性还款。多数个人信用贷款期限较短,可以在贷款到期后,一次性还清信用贷款的本金和利息。适合短期资金周转的个人。

2、按月付息,按期还本。借款人每个月偿还贷款利息,到期支付本金和上个月的利息。

3、等额本金还款法。即:每个月偿还的贷款本金固定,前期需要偿还的贷款利息较多。比较适合收入较高的群体。

4、等额本息还款法。即:每个月偿还的贷款本息金额相同,每个月还款压力比较平均,适合收入稳定的人群。

信用贷款需公开内容

根据《信贷诚实法》和《Z条例》规定,在特定的定期信贷中债权人必须向债务人公开有关信贷条件。这些要求公开的内容,因信贷的种类不同而有所区别。在一般情况下定期信贷的公开应当包括如下内容:

1.债权人的基本情况它包括债权人的名称、地址和邮政编码。

2.贷款数额债权人必须写明贷款的具体数额。在数额的计算上,必须写明贷款的具体数额和贷款需求以及财务费用以外的其他的收费,在此基础上写明需要提前收取的财务费用。

3.列出具体的贷款项目债权人不仅应该写明贷款的总额,还应该列出贷款的项目。对于这些项目的公开必须清楚明了。

4.财务费用《借贷诚实法净第106条和《Z条例》第226条第4款将信贷交易中发生的费用分为三大类:

(1)包含在财务费用中的费用;

(2)如果债权人提前公开指明的话,不一定包含在财务费用中的费用;

(3)不一定包含在财务费用中的房地产交易费用。

下列费用列入第一类,包含在财务费用之中:(1)利息;(2)时间差价;(3)作为贴现的任何应付金额;(4)服务费;(5)交易费;(6)活动费;(7)财产维持费;(8)贷款费;(9)贷款手续费;(10)中间人佣金;(11)估价费(房地产交易除外):(12)调查费或信用报告费(房地产交易除外);(13)按一定条件交纳的保险费;(14)消费者应付的信贷转账费;

下列费用列入第二类,即如果公开指明的话,不属于财务费用:(1)税款;(2)办理许可证费用;(3)注册费;(4)所有权费和其他法律费用;(5)由法律规定的其他费用,如为了确定信贷交易的存在,或为了完善同信贷交易有关的任何保证而付给或将要付给政府官员的费用;

列入第三类,即不包含在“财务费用”中的房地产交易费用如下:(1)产权查核费;(2)产权说明书费;(3)产权保险费;(4)财产调查费;(5)文件起草费;(6)公证费;(7)估价费;(8)信用报告费。