你知道基础会计有哪些账户结构吗?借贷记账法下,账户的左方称为借方,右方称为贷方。下面,爱华网小编来为你介绍借贷记账法的账户结构。

借贷记账法的账户结构(一)借贷记账法下账户的结构

借贷记账法下,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录经济内容的性质。

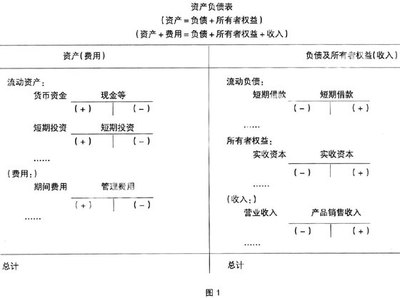

通常而言,资产、成本和费用类账户的增加用“借”表示,减少用“贷”表示;负债、所有者权益和收入类账户的增加用“贷”表示,减少用”借“表示。备抵账户的结构与所调整账户的结构正好相反。

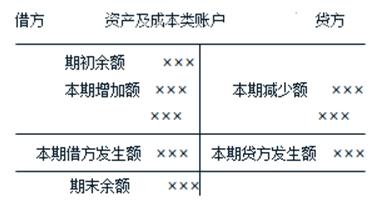

(二)资产和成本类账户的结构

在借贷记账法下,资产类、成本类账户的借方登记增加额;贷方登记减少额;期末余额一般在借方,有些账户可能无余额。其余额计算公式为:

期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额

(三)负债和所有者权益类账户的结构

在借贷记账法下,负债类、所有者权益类账户的借方登记减少额;贷方登记增加额;期末余额一般在贷方,有些账户可能无余额,其余额计算公式为:

期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额

(四)损益类账户的结构

损益类账户主要包括收入类账户和费用类账户。

1.收入类账户的结构

在借贷记账法下,收入类账户的借方登记减少额;贷方登记增加额。本期收入净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。

2.费用类账户的结构

在借贷记账法下,费用类账户的借方登记增加额;贷方登记减少额。本期费用净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。

总账会计借贷记帐法是以“借”、“贷”作为记帐符号的一种复式记帐法。其基本原理包括记帐符号、帐户结构、记帐规则和试算平衡方法。

(1)记帐符号:借、贷。

(2)帐户结构:将所有帐户的左方定为“借”方,右方定为“贷”方,并用一方登记增加数,一方登记减少数。其中,资产类、成本类和损益支出类帐户用借方登记增加数,贷方登记减少数,期末余额在借方;负债类、所有者权益类和损益收人类帐户用贷方登记增加数,借方登记减少数,期末余额在贷方。

(3)记帐规则:有借必有贷,借贷必相等。

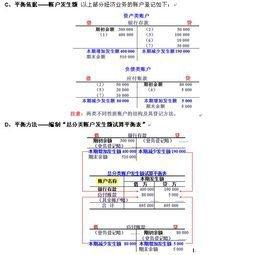

(4)试算平衡:在借贷记帐法下,进行试算平衡的方法是通过编制总分类帐户余额试算平衡表或总分类帐户本期发生额试算平衡表来实现的。

期末余额=期初余额+本期增加发生额—本期减少发生额

资产类:期末借方余额=期初借方余额+本期借方发生额—本期贷方发生额

负债、所有者权益类:期末贷方余额=期初贷方余额+本期贷方发生额—本期借方发生额