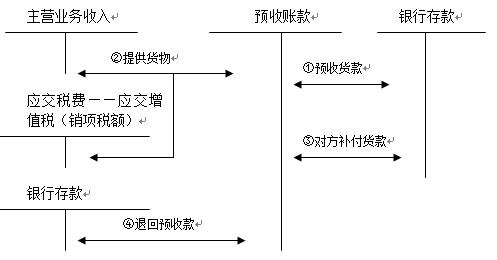

【例】某企业销售产品一批,价值50 000元,适用的增值税率为17%,代购货单位垫付运杂费1 000元,已办妥委托银行收款手续。做会计分录如下:

借:应收账款 59 500

贷:主营业务收入 50 000

应交税费——应交增值税(销项税额) 8 500

银行存款 1 000

收到货款时做会计分录如下:

借:银行存款 59 500

贷:应收账款 59 500

事业单位会计科目及核算内容编号会计科目核算内容

新准则解读:企业应付职工薪酬核算内容2009-6-16 8:39:00

营业费用是指企业在销售产品,自制半成品和工业性劳务等过程中发生的各项费用以及专设销售机构的各项经费。其内容包括:包装费、运输费、装卸费、保险费、展览费、广告费、租赁费(不包括融资租赁费),以及企业为销售产品而专设的销售机构(含

建筑施工企业会计科目的设置及核算内容建筑企业会计科目 建筑企业会计科目<<隐藏建筑施工企业会计科目的设置及核算内容建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收入的确认上,和 产品销售企业有

营业外收入是指企业发生的与其日常活动无直接关系的各项利得。营业外收入并不是企业经营资金耗费所产生的,不需要企业付出代价,实际上是经济利益的净流入,不可能也不需要与有关的费用进行配比。那么,营业外收入的核算内容主要包括哪些呢