2016年6月受到避险情绪影响,利率债一级市场利率大部分较上期下行,且需求旺盛;利率债二级市场利率整体下行。下面由爱华网小编为你分享2016年债券市场配置策略展望的相关内容,希望对大家有所帮助。

2016年债券市场配置策略展望2016年6月受到避险情绪影响,利率债一级市场利率大部分较上期下行,且需求旺盛;利率债二级市场利率整体下行。信用债方面,一级市场发行量有所回暖,净供给环比大幅增加。二级市场方面,信用债收益率曲线平坦化下行,利差收窄。

预计下半年宏观经济难有起色,但是CPI下行有利于债券市场继续走强;货币政策方面虽然宽松预期很高但是人民币有贬值压力,预计仍然稳健为主。配置策略上,利率仍然有下行空间,利率债推荐增加比例;信用债考虑到信用风险的担忧,建议向高等级信用债倾斜。

1.6月债市回顾

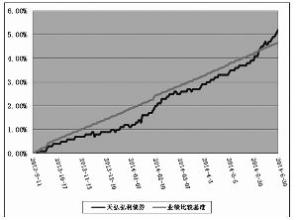

一利率债市场回顾1一级市场:机构需求旺盛6月国债发行总规模为3283.5亿元。认购倍数基本在2到3之间。国开债发行总规模为1020亿元。认购倍数基本在3.5到6之间。农发债和进出口债发行规模1850亿元。除个别外,各期限中标利率相较于上月整体下行。认购倍数基本在3到7之间,中标结果较好。一级市场机构配置热情依然较旺。

2二级市场:利率整体下行6月利率债收益率整体下行。国开债1年期下行4BP,其余期限下行8-19BP;政策性金融政策金融债1年期下浮6BP,其余期限下浮8-20BP,总体来看,除1年期国债债外,其余期限收益率均经历明显下行。

二信用债市场回顾1一级市场:发行量回暖短融、中票到期规模萎缩,且信用债发行量有所回暖,净供给环比大幅增加1914.66亿至2207.84亿。2二级市场:收益率平坦化下行信用债收益率曲线平坦化下行,1年期下行6-13bp,3年期下行16-21bp,5年期下行11-16bp;信用利差整体收窄。

2.债市展望

一把握宏观经济二季度GDP同比增速6.7%,宏观经济阶段性企稳。经济企稳在价格上也得到了印证。二季度GDP平减指数同比增速1.6%,6月CPI同比增速回落至1.9%,通胀整体趋稳。但是7月以来地产需求仍在走弱,下半年制造业投资增速难有起色。预测下半年GDP增速仍将下行。二紧跟政策导向财政政策:从6 月下旬官方发言来看,我国企业部门需要去杠杆,而政府部门债务率可控,有一定加杠杆空间,可见财政依然会托底经济。预计三季度宏观经济可能仍是逐步趋降的态势。货币政策:国内货币环境宽松,经济具有下行压力,人民币贬值预期强烈,这些将对国内货币进一步宽松形成困难。预计央行货币政策仍是稳健为主。

三兼顾供需情况供给方面,国债净融资需求集中于下半年。与去年相比,虽然今年国债发行节奏较以往提前,但是三季度是国债发行高峰期。需求方面,商业银行出于不良率飙升考虑,风险偏好持续下降,下半年债券配置需求将加速上升。此外,今年包括银行理财等广义基金对利率债配置热情高涨,广义基金已经成为新增利率债最主要的配置力量。四关注信用风险预计年内负向评级调整压力都会较大。

以下四类发行人值得投资者重点关注:盈利大幅恶化的发行人、接近资不抵债的发行人、处于降级观察名单中的发行人、处于负面展望状态的发行人。五跟踪国际市场美国、欧洲、日本央行是否继续宽松,会影响人民币汇率和我国货币政策;如果欧洲出现系统性问题,会对我国贸易造成影响,外部冲击加上我国内生经济问题,中期基本面有利于债市。3配置策略

一利率债中国经济目前正面临周期性下行和结构性调整两大压力,只能依靠收益率偏低的基建投资,因此要保持投资和债务相互适应,必然需要低利率的环境;同时,与国际无风险利率水平相比,我国利率仍有下行空间。因此下半年利率债仍有上涨空间,具有配置价值。二信用债资产荒加剧将主导高资质信用债具有良好的投资价值。但信用风险担忧加剧,利差的波动和分化会加大。建议投资者向高评级信用债倾斜;中低评级和产能过剩等板块风险尚未释放完毕,建议规避。