利率平价理论的思想起源可以追溯到l9世纪60年代,不过相信很多人对这个理论并不算了解,下面就让爱华网小编带着大家一起去具体了解一下利率平价的相关理论知识吧。

利率平价规定

利率平价 规定,一种货币对另一种货币的升值(贬值)必将被利率差异的变动所抵销。

利率平价理论(RateParity)认为两个国家利率的差额相等于远期兑换率及现货兑换率之间的差额。

利率平价相关例子

如果 美国利率高于 日本利率,那么美元将对日元贬值,贬值 幅度据防止无风险套汇而定。 未来 汇率会在当日规定的 远期汇率中被反映。在我们的例子中,美元的远期汇率被看作贴水,因为以远期汇率购得的日元少于以即期汇率购得的日元。日元则被视为升水

利率平价相关理论

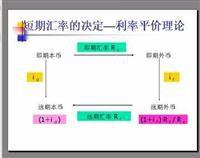

由 凯恩斯和爱因齐格提出的远期汇率决定理论。他们认为均衡汇率是通过国际抛补套利所引起的外汇交易形成的。在两国利率存在差异的情况下,资金将从低利率国流向高利率国以谋取利润。但套利者在比较金融资产的收益率时,不仅考虑两种资产利率所提供的收益率,还要考虑两种资产由于汇率变动所产生的收益变动,即外汇风险。套利者往往将套利与掉期业务相结合,以避免汇率风险,保证无亏损之虞。大量掉期外汇交易的结果是,低利率国货币的现汇汇率下浮,期汇汇率上浮;高利率国货币的现汇汇率上浮,期汇汇率下浮。远期差价为期汇汇率与现汇汇率的差额,由此低利率国货币就会出现远期升水,高利率国货币则会出现远期贴水。随着抛补套利的不断进行,远期差价就会不断加大,直到两种资产所提供的收益率完全相等,这时抛补套利活动就会停止,远期差价正好等于两国利差,即利率平价成立。因此我们可以归纳一下利率评价说的基本观点:远期差价是由两国利率差异决定的,并且高利率国货币在期汇市场上必定贴水,低利率国货币在期汇市场上必定升水。

[1]由凯恩斯和爱因齐格提出的远期汇率决定理论。他们认为均衡汇率是通过国际抛补套利所引起的外汇交易形成的。 在两国利率存在差异的情况下,资金将从低利率国流向高利率国以谋取利润。但套利者在比较金融资产的收益率时,不仅考虑两种资产利率所提供的收益率,还要考虑两种资产由于汇率变动所产生的收益变动,即外汇风险。

套利者往往将套利与掉期业务相结合,以避免汇率风险,保证无亏损之虞。大量掉期外汇交易的结果是,低利率国货币的现汇汇率下浮,期汇汇率上浮;高利率国货币的现汇汇率上浮,期汇汇率下浮。远期差价为期汇汇率与现汇汇率的差额,由此低利率国货币就会出现远期升水,高利率国货币则会出现远期贴水。随着抛补套利的不断进行,远期差价就会不断加大,直到两种资产所提供的收益率完全相等,这时抛补套利活动就会停止,远期差价正好等于两国利差,即利率平价成立。因此我们可以归纳一下利率平价说的基本观点:远期差价是由两国利率差异决定的,并且高利率国货币在期汇市场上必定贴水,低利率国货币在期汇市场上必定升水。

利率平价理论缺陷

这一理论存在一些缺陷,主要表现在:

1. 利率平价说没有考虑交易成本。然而,交易成本却是很重要的因素。如果各种交易过高,就会影响套利收益,从而影响汇率与利率的关系。如果考虑交易成本,国际间的抛补套利活动在打到利率平价之前就会停止。

2. 利率平价说假定不存在资本流动障碍,假定资金能顺利,不受限制地在国际间流动。但实际上,资金在国际间流动会受到外汇管制和外汇市场不发达等因素的阻碍。目前,只有在少数国际金融中心才存在完善的期汇市场,资金流动所受限制也少。

3. 利率平价说还假定套利资金规模是无限的,故套利者能不断进行抛补套利,直到利率平价成立。