很奇怪,最近许多人问小编房贷基准利率2015年的内容,现在可是2016了啊,但是小编还是顺应读者大大的心意啊!下面由爱华网小编为你分享2015房贷基准利率的内容,希望对大家有所帮助。

房贷利率介绍:

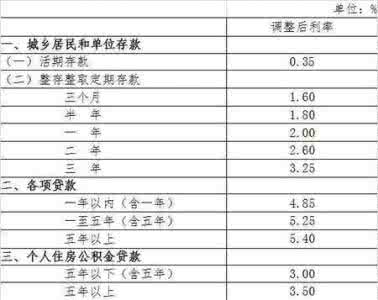

房贷利率,是指用房产在银行办理的贷款,该贷款要按照银行规定的利率支付利息。中国房贷利率是由中国人民银行统一规定的,各个商业银行执行的时候可以在一定的区间内自行浮动。中国的房贷利率不是一直不变的,而是经常变动的,形式是利率一直在上涨,所以经常会比较在增加利率之前和增加利率之后的情况。2012年6月7日,央行向各商业银行下发特急文件,要求商业银行对个人住房贷款利率浮动区间的下限仍为基准利率的0。7倍。商业银行将执行新利率:贷款期限在一年以上的,贷款利率于每年1月1日调整一次,在借款期限内,如未遇基准利率调整,则贷款利率不作调整。

房贷种类:

贷款购房主要有以下几种:

1、住房公积金贷款;

2、个人住房商业性贷款;

3、个人住房组合贷款。

1、住房公积金贷款:对于已参加交纳住房公积金的居民来说,贷款购房时,应该首选住房公积金低息贷款。住房公积金贷款具有政策补贴性质,贷款利率很低,不仅低于同期商业银行贷款利率(仅为商业银行抵押贷款利率的一半),而且要低于同期商业银行存款利率,也就是说,在住房公积金抵押贷款利率和银行存款利率之间存在一个利差。同时,住房公积金贷款在办理抵押和保险等相关手续时收费减半。

2、个人住房商业性贷款:以上两种贷款方式限于交纳了住房公积金的单位员工使用,限定条件多,所以,未缴存住房公积金的人无缘申贷,但可以申请商业银行个人住房担保贷款,也就是银行按揭贷款。只要您在贷款银行存款余额占购买住房所需资金额的比例不低于30%,并以此作为购房首期付款,且有贷款银行认可的资产作为抵押或质押,或有足够代偿能力的单位或个人作为偿还贷款本息并承担连带责任的保证人,那么就可申请使用银行按揭贷款。

3、个人住房组合贷款:住房公积金管理中心可以发放的公积金贷款,最高限额一般为10-29万元,如果购房款超过这个限额,不足部分要向银行申请住房商业性贷款。这两种贷款合起来称之为组合贷款。此项业务可由一个银行的房地产信贷部统一办理。组合贷款利率较为适中,贷款金额较大,因而较多被贷款者选用。

2015年房贷基准利率:

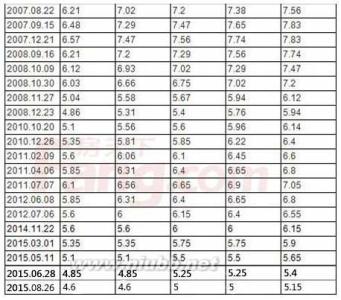

融360最新报告显示,在中央及地方一系列政策刺激下,2014年12月一线城市平均利率创年内最大跌幅,最低利率均低于9折。值得注意的是,上一次北上广深最低优惠利率全部低于9折还是在2013年的11月,此后全国各城市房贷利率一路上扬,优惠力度不断降低。时隔一年,一线城市房贷利率全部重回“8”时代,也标志着2014年房贷政策最宽松时刻的到来。

据显示,在全国35个主要城市525家银行中,164家银行提供优惠利率。从分布来看,房贷优惠利率主要集中在北上广深四大一线城市以及南京、杭州、无锡等几个热点二线城市,占比达66.47%。其中上海最高,占比达75%。

融360表示,房贷优惠利率分布多集中于一二线城市的主要原因是因为三四线城市楼市积累风险较大,银行出于风控考虑,优惠幅度较为有限。因此,在市场表现方面,低利率刺激更多的潜在购房者入市,从而促使部分热点城市的楼市更快回暖,但对于明显供过于求的三四线城市则影响效果有限。

对于2015年楼市政策发展方向,融360首席执行官叶大清表示,中央对楼市的态度由维稳向刺激需求转变,一线城市限购政策松绑概率较大。

对于2015年房贷市场,叶大清认为,中央经济工作会议强调明年继续实施稳健的货币政策,并更加注重松紧适度。2015年降准降息已成为市场共识。在降息政策影响背景下,房贷市场持续宽松几成定局。他预计,与2014年前紧后松走势不同,2015年上半年银行很可能会延续2014年年底宽松房贷政策。从具体房贷利率来看,房贷平均利率下行是大势所趋,但由于银行资金成本整体过高,因此房贷利率优惠重返7折时代概率极小,且大规模出现8.5折优惠可能性也较小。