今年35岁的张女士是某私营企业的业务总监,离异,现独自抚养一个6岁的可爱儿子。工作干练的她年收入38万元,每年还有2万元的房屋租金收入,自住房尚需偿还贷款。保障方面,张女士有社保,并已购买保额30万元的重大疾病保险。

一个人打拼的日子让张女士感觉责任很重。孩子明年开始读小学,未来,张女士计划让儿子在国内完成高中教育后,去美国留学,她打算开始储备教育金。此外,张女士也想适当地为退休提前作财务规划。

那么,张女士应该如何科学规划,以实现上述理财目标呢?

单亲妈妈理财稳健第一

中意人寿广东分公司资深业务总监、国家高级理财师刘莉表示,张女士是家庭唯一的经济支柱,独自一人抚养孩子,同时其收入来源较为单一,主要是工资收入。在这种情况下,财务的安全性非常重要,理财宜采取稳健策略。

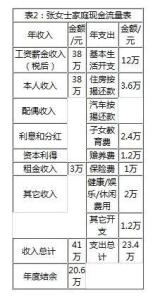

刘莉通过中意人寿在线财务需求分析系统(FNA)对张女士家庭的财务状况作了梳理,在资产负债表(表1)及现金流量表(表2)的基础上,刘莉对张女士家庭的财务比率及财务状况作了分析。

刘莉认为,张女士家庭的整体财务状况良好,张女士控制开支和增加净资产的能力较强;在一定时期内的偿债能力良好,债务不会影响家庭生活品质,财务安全性较好。

“但是张女士家庭投资与净资产比率偏低,不利于家庭财富的增长。建议适度调整资产结构,增加投资资产或储蓄,以提高净资产规模。”刘莉认为,现在再投资房产风险较高,国家政策也不支持,建议可适当增加金融类产品的投资理财。另外,张女士家庭的流动性资产规模偏高,降低了家庭资产收益率,建议降低流动性资产占比,以提高资产收益率。

“同时,张女士作为家庭的唯一经济支柱,保障尚不足,目前只买了30万保额的重疾险,应补充购买寿险及意外险,通过商业保险转嫁人身风险,保障自己和儿子未来的生活,病了有钱医,大人万一发生风险,依然能确保家庭生活以及确保孩子完成良好的教育。”刘莉说。

现金储备保障要备齐

具体理财规划而言,刘莉认为,张女士需要从现金流、家庭保障金和人身保障三方面综合考虑。

目前,张女士家庭平均生活开支为每月1万,供房每月3000元,孩子教育每月2000元。按照储备基金为调整后月基本支出的6倍计算,一年需准备9万元流动性资产。刘莉建议,1万元存活期,3万元存一年定期,5万元购买货币型基金。

依据张女士目前的生活水平测算,同时考虑未偿还的房贷,留给父母的养老金,刘莉认为,张女士应备家庭保障金392万元。扣除张女士已有的定、活期存款、债券基金、投资性房产资产之外,还需准备207万元。

人身保障方面,刘莉建议张女士增加保额100万的寿险、100万元的综合意外险,200万元的交通意外险以及保额20万元的终生重大疾病险,保费从张女士每年的结余中支出。

先规划子女教育后养老

对于张女士关心的儿子教育规划问题,根据张女士家庭目前的财务情况看,教育金的缺口是比较大的。本科教育金,4年美国大学费用现在需要人民币120万,按5%的学费增长率来计算13年后需要226万元才能完成大学教育。

教育的需求是刚性的,所以对资金的安全性要求也比较高。刘莉建议,从小学到高中的教育金,通过每月工资来供给。调整后的26万定期存款,其中15万可做5年期定存,年收益率5%左右;剩余的11万元和原有的20万基金可选择配置平衡型基金。从每年节余的20.6万元中,投入一部分购买教育金保险,确保无论家长有任何事发生,儿子都可以获得教育金。

“在孩子完成教育前,以储备教育金为主,同时要适当地规划补充养老。”刘莉表示,如果假设退休后仍然保持现在的生活水准,每个月1万元的生活水平,以4%的通货膨胀率,60岁退休,预计养老年限25年,应备养老金近800万元。

刘莉建议,张女士可每年6万元用于购买指数型基金,按6%的投资回报率,25年后可获得350万元,再扣除未来预计在社保中可获得的100万元,养老金缺口为350万元。

“孩子大学毕业后,张女士的结余就比较多,那时再重点解决养老,而且,购买100万寿险65岁到期可领取一笔养老金15.6万元,到那时房屋租金也会提升。”刘莉说。

此外,张女士的住房公积金有一定的余额。刘莉建议释放部分或全部公积金,用于养老,可选择指数基金及黄金定投。爱华阅读aIhUaU.com/zl/转载请保留