文/ 丁山丁

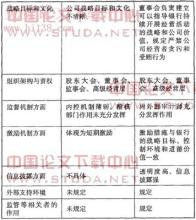

中国社科院金融研究所银行室主任曾刚作客第十一期“金融家大讲堂”时,详细阐述了中小商业银行的定位与战略及公司治理问题。 曾刚认为,从世界范围看,2011年至2012年全球滞胀的概率较大。由于财政注入、量化宽松和低利率等多种因素的影响,货币超额供给,造成了全球流动性泛滥,通货膨胀压力加大。同时,发达国家国内消费能力下降,进口占比降低,贸易保护主义抬头,进口成本也在上升,造成全球化物价红利减弱。基础原材料、大宗商品等资产价格上涨,本轮超额的货币可能会继续推高资产与大宗商品价格。消费拉动作用减弱,储蓄率上升、消费贷款效应减弱。经济停滞风险同样巨大,消费拉动作用减弱,投资拉动势能不足,进出口结构都影响经济停滞。 国内经济环境更是不容乐观,中国一样存在滞胀风险。2010年,在成品油调价机制的示范效应下,电力、天然气、水等重要资源品的管制价格可能都将逐步上调,释放一定的通胀压力。在全球成本推进型通胀反弹的大背景下,外部通胀压力的输入可能与国内资源品价格的重估进程相叠加,共同推动国内通胀反弹,而公共品的大幅涨价将推升未来的物价水平。同时,投资拉动效应正在递减。就业率、收入增长、社会保障体系以及消费信贷体系都难以较快改变。 政策和监管环境上面,积极的财政政策仍有空间,但边际效应正在递减,如果增加财政赤字,增发国债,增加投资,一是能带来产出的、能产生自我偿还现金流的成熟商业项目少;二是大多属于基建等资本密集型项目,属于劳动密集型的服务项目少。“减税制,宽税基,低税率,严征管”,综合作用导致实际减税效果有限。 另一方面,紧缩的货币政策有空间,2009年末的中央经济工作会议,确定了确保信贷平稳增长的基调。而从实际运行的情况看,要实现信贷的均衡投放,直接的信贷控制成为货币政策操作的必然选择。在过去一段时间里,银监会已开始着手提高对银行资本充足率的要求,从最初的8%提高到10%、11%左右。此外,银监会发布的《商业银行资本充足率监管指引》,对核心资本、附属资本的认定标准及发行额度进行了要求。这些会对银行业的贷款发放能力造成极大的限制。 在上述背景下,中小银行的定位与战略应该更加实际,应重点发展与银行服务能力相匹配的基础客户群——中小企业;同时仍把基础金融服务作为主要的着力方向,探索与客户需求相适应的产品创新;进行精细化管理,建立规范的经营管理框架;树立以“客户为中心”的理念,建立和完善客户关系管理体系。只有这样,中小银行才能在未来的竞争中生存下来。 银行公司治理中有几个核心问题需要注意,一是组织架构及相关制度的运行机制建设;二是股权结构;三是内控制度和风险管理体系建设;四是激励、考核体制;五是信息披露。当银行把公司治理问题解决好之后,可以建立业绩考核和激励机制,促进银行良性发展。