2010年1月19日下午,日本最大的航空公司——日本航空向东京地方法院递交了申请破产保护的手续,申请适用《更生公司法》,成为日本历史上第六大破产案。拥有政府背景的“企业再生支援机构”将联合日本政策投资银行向日航注资3000亿日元,在法院监督和托管委员会领导之下,实施长达三年的重组计划。

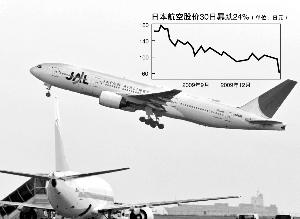

截至2010年2月1日,日航(9205.TO)收盘价惨跌至2日元,不足股价最高时的0.55%。当天,日航董事会新成员和经营团队正式上任。由日本“经营之圣”,京瓷、KDDI创始人稻盛和夫担任日航董事长兼首席执行官,大西贤任日航总裁兼首席运营官。2010年2月20日,日航正式摘牌退市,此时每股面值仅1日元。 不过,金融风暴后的危机时期,资本市场上的这些仓促应对、政府越俎代庖的行为,以及稻盛和夫的“雪中送炭”并不能真正拯救日航于水深火热之中。冰冻三尺非一日之寒,日航遭遇的危机绝非偶然。 管窥日航 1951年,日航以私有制公司的形式建立。1953年10月,被日本政府收编为国有。1987年,日本政府又将该公司售出,使日航再次成为私人控股的公司,日本政府只持有34%的股份。危机发生前,日航是日本乃至亚洲规模最大的航空公司。 作为亚洲业务收入最大的航空公司,日航近年来饱受运营成本过高、跨业多元化经营、高铁冲击以及日本经济长期低迷之苦。在过去的2005—2008四个财年间,除了2007财年的净利润为169亿日元外,其余三年都出现亏损,其中2005年亏损高达472亿日元,2006年亏损162亿日元。截至2009年12月底,日航总负债逾2万亿日元。 持续亏损最终导致破产保护,用日本国土交通大臣前原诚司的话说就是——国家的责任很大。日航原是国有企业,虽然1987年私营化,但其“大锅饭”意识仍存在。日航的日常经营仍无法拒绝来自议员和地方政要的要求,被迫开通不赚钱的航线,因此政府对日航破产也负有责任。 由此,日航成为日本各界政要眼中名副其实的一部“拉票机器”、彻头彻尾的“墙头芦苇型企业”,病入膏肓、危机潜伏由来已久,这是日航不可改变的无奈和尴尬。 萧条的航空业 燃油价格的上涨和收益压力的增大,再加上金融危机,导致了全球范围内航空业的巨大亏损。资料显示,2009年,全球航空客运量和货运量将分别下降4.1%和13%,总亏损高达110亿美元,全球航空业全线亏损已是不争的事实。 航空业的特殊地位决定了全球范围内航空公司受政府管制的背后,实则是国家意志的体现。一方面,动态的航空公司受安全管制、飞行成本等诸多外界因素影响严重;另一方面,静态的投资巨大的机场建设与管理需要航空公司为此埋单。全球干线之间的国家利益、各航空公司之间的利益、航空公司与地面机场之间的利益错综复杂,这也是导致包括日航在内的航空公司经营日益困顿的主因之一。 一直从事风险管理研究的北京大成律师事务所律师李军认为,日本企业监管理论确立了二元目标:合法经营和控制风险。而日航在金融危机外部风险的大环境下,没有对其经营行为与外部、内部风险进行充分的评估分析。李军指出,任何企业应沉下心来认真梳理企业本身存在的经营风险以及外部消费者、供应商、竞争对手、合作伙伴、行政机关等带来的风险,并严加防范。做企业不能只看“利润”脸色,应严格审查取得利润的过程和方法,不能一味地去维护自己的理想和尊严以掩盖自身的傲慢和偏见,否则会像日航一样自食其果。显然,在此背景下,日航难能“鹤立鸡群”。虽然只是政府参股的私有公司,但日航作为亚洲最大的航空公司破产,笔者认为可能性很小。这或是政府作秀,旨在引起世界关注为其做宣传罢了。

外界普遍看好稻盛和夫的经营业绩和领袖魅力,对其寄予厚望,但积重难返的日航显然还存在着众多变数和不确定性,拯救日航乃至世界航空业的经营困局不是一人一国之事,“会哭就一定有奶吃”的时代或将终结。 有形之手或为羁绊? 日航曝出巨亏已不是短期之事。但近期日航股价的暴跌和大幅裁员已令日本政府惊恐,毕竟日航破产重组事关国家形象,从态度模糊到态度明朗,并坚决施以援手,这或是日本政府被迫而为。给市场点燃希望,寄希望于日本“经营之圣”,让日航起死回生,已上升为日本的国家利益。

在美国,这一幕也频繁上演。2009年2月底,当美国政府决定将其持有的花旗部分优先股转换为普通股,稀释了普通股东权益后,花旗公司的股票当天重挫近40%。而短短一个月后,花旗的股价却翻了2倍。原因是期间不断有美联储官员出来放风,或者拯救其他金融公司,这导致花旗等股价节节上升。 在中国,三大国有航空公司动辄就是上百亿元的巨额亏损,但我们看到的却是几十亿元的国资注资扶持,在民企航空如奥凯航空、东星航空与鹰联航空的停飞和被收购中也无不留有政府主导的影子。 但在新加坡,恰恰相反。新加坡航空是新加坡政府通过淡马锡控股公司作为大股东来运作的,虽然新航的董事会也是直接由新加坡政府任命,但政府对经营干涉得非常少,在新航的运营中几乎不扮演任何角色。正是由于政府对新加坡航空业经营的开放,因此带来了竞争,包括新航在内的新加坡以外的其他航空公司也参与民航的运营竞争,开放给新加坡的航空业带了活力和动力。 民航业未来的趋势和重中之重仍然是安全,各国政府主导的地位不可改变,但民航业的发展应借鉴新加坡政府的做法,那就是在确保安全和监管的前期下,用市场杠杆来唤醒和撬动航空公司的经营竞争意识与战略转型,政府角色理应逐渐边缘化。 中国民航业仍存危机 当出现巨亏时,日航总是幻想由政府或公众来替其埋单,这必然使得管理层决策的失误一而再再而三地得到容忍。日航沦落到今天地步,着实让人们警醒。 反观国内的国有航空公司在经营管理和企业控制权方面的博弈,也是忧心忡忡。人浮于事、效率低下的国有航空企业,面临着多级婆婆掌管,经营业绩与行政命令息息相关,业绩不行就换人,结果往往是没人负责。 民航等垄断行业是一个国家的经济命脉,但却不是中国经济持续唯一的“救命稻草”。在全球经济一体化的背景下,国与国之间的航空业兼并或重组在未来是趋势,切不能因为害怕竞争、害怕失去控制就试图重返计划经济时代的老路,更不能因为亏损就拒绝市场化的调控手段。 显然,国有航空公司在一定意义上肩负着国家航空交通安全的任务,事关国计民生。因此,从某种程度上说,亏损也有其历史渊源,加之改革开放以来市场准入制度的放宽和无序竞争的激烈造成民用航空业发展过快也是原因之一;制度建设和服务意识远远没有跟上行业膨胀的步伐,造成管理混乱,成本高而收益差。如近几年的整合重组虽然确立了三大航空业的地位,但也只能是把个“烂摊子”分了分家而已。三足鼎立、相互牵制是中国民航的现状和有关部门意在制造竞争所为,但亏多亏少,不该再成为五十步笑百步之事。 在笔者看来,国内航空业市场机制的扭曲、航空公司战略转型的缓慢及企业内控措施的不到位才是中国民航业巨亏的真正原因。中国民航业如何在市场的发展中厘清权责关系,规范管理,提高应对化解危机的能力,仍需要政府、机场、航空公司等多方共同努力。 倘若不从根本上改变这些,中国的航空公司重蹈日航覆辙很可能成为现实,而逃避现实问题、无视市场风险才是真正的危机。