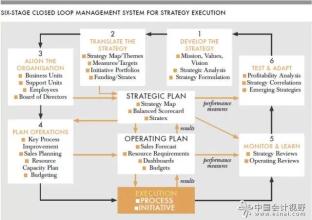

1984年以后,伴随着平衡计分卡与作业成本法的诞生与推广,卡普兰发表了大量著述。1987年,他与托马斯·约翰逊(H. Thomas Johnson)合作出版了《管理会计兴衰史:相关性的遗失》(Relevance Lost: The Rise and Fall of Management Accounting)。在书中,他分析了管理会计存在的两大缺陷:一是成本分摊和利润核算有严重的偏差;二是传统的业绩衡量体系仅仅关注财务指标而没有衡量非财务指标。这本书在管理会计的革新和实践方面有着重要价值,强调管理会计与经营决策以及企业发展战略的关联性,再造了管理会计系统,而且经受了实践的考验,在20年后(2007年)获得了美国会计协会重大贡献著作奖(The American Accounting Association Seminal Contributions to Literature Award)。同年,他还与威廉·布伦斯(William J. Bruns)合作出版了《会计与管理》(Accounting and Management: Field Study Perspectives)。1988年,他获得了美国会计协会(简称AAA)颁发的杰出会计教师奖(The Outstanding Accounting Educator Award)。1989年,他与安东尼·阿特金森(Anthony A. Atkinson)合作出版了《高级会计管理》(Advanced Management Accounting)。这些著作,巩固了卡普兰管理会计的一流教师地位。 如果说,仅仅从事会计学教学,那么,即便是首屈一指的人物,也还属于“教书匠”系列。卡普兰超越了普通教师的地方,在于他的会计教学渗透了管理学方面的思想和方法,并由此提出了新的理论。在他的管理会计著作中,出于对会计职能实际运行中的问题观察,对企业会计系统仅仅用于财务报告而无法满足经营决策和管理控制的拷问,卡普兰提出的作业成本分析法逐渐成型。1991年,他与库珀合作出版了《成本管理系统设计》(The Design of Cost Management Systems);1998年,他又与库珀合作出版了《成本与效益》(Cost and Effect:Using Integrated Cost Systems to Drive Profitability and Performance)。这一研究方向发展到2007年,卡普兰与史蒂芬·安德森合作出版了《时间驱动作业成本法》(Time-Driven Activity-based Costing: A Simpler and More Powerful Path to Higher Profits)。这三本书,从作业成本法的角度,勾勒出20世纪90年代会计学从狭义效益分析向价值链优化分析的转变轨迹,提供了如何应用作业成本法使会计职能与企业价值链和价值增值相协调的管理会计新模式,从而带领着管理会计回到它偏离了60多年的相关性目标上来。 在管理会计研究的同时,平衡计分卡的诞生也呼之欲出。1990年,卡普兰将工作重心放到了平衡计分卡的开发上。1980年代以前,尽管也有环境方面的研究,但企业经营的实际重心偏重于内部因素,1980年代以后,企业经营越来越重视内部环境与外部环境的互动。与此伴随,企业管理的重心,也由过去偏重于控制演变为偏重于战略。在单纯的内部流程管理中,企业依靠传统的财务指标就足以衡量它们的经营业绩,然而到了1990年代初,企业管理必须考虑内部因素和外部因素的平衡,使其协调发展。要实现内外部协调发展,首先得要有恰当的衡量指标,没有恰当的衡量指标,就无法提供合适的激励,许多企业的实际经营决策和运行,往往会产生出畸轻畸重现象。比如,利润增加了但客户的不满也增加了,或者社会责任尽到了股东却有意见了,顾客导向实现了而内部管理的流程被打乱了,如此等等。在这种情况下,用单一的财务指标来衡量公司业绩已经不能满足企业的需求。与会计打了半辈子交道的卡普兰,习惯于应对纷繁复杂的数据统计,擅长于对公司进行财务指标的衡量,而且也深知单一财务指标的弊端,他开始思考除了财务以外对公司绩效进行衡量的其他指标,以及各种指标之间的关系和权重。 就在卡普兰思索新的企业衡量指标体系时,毕马威会计事务所(KPMG)的研究机构诺兰诺顿(Nolan Norton Institute)组织了一项实用性的公司业绩衡量研究项目,诺兰诺顿的CEO大卫·诺顿负责这一项目,卡普兰担任项目学术顾问。他们对12家公司进行了为期一年的绩效评价体系研究,针对单纯依赖财务指标衡量公司业绩的缺陷,试图提出一种能够反映出创新需要、适应公司战略和愿景的指标体系。在对模拟设备公司使用的企业计分卡进行先期研究的成果基础上,他们进行多角度探讨,扩展指标内容,调整指标之间的关系,并在这12家公司中进行实验,以此为据设计出平衡计分卡。1992年,卡普兰和诺顿在《哈佛商业评论》上发表了第一篇有关平衡计分卡的文章《平衡计分卡:驱动绩效的量度》(The Balanced Scorecard: Measures that Drive Performance),标志着这一新的管理工具的诞生。在这篇文章里,两位作者为公司的业绩衡量指标设计出四个维度。在这四个维度中,财务指标不再是惟一的衡量标准,一个公司的业绩要运转良好,除了财务维度之外,还要考虑顾客维度、内部业务维度、创新与学习维度。1993年,他俩再一次在《哈佛商业评论》上发表了《平衡计分卡的实际应用》(Putting the Balanced Scorecard to Work),介绍并分析了平衡计分卡在公司应用中的成功案例,以解决平衡计分卡的操作问题。1996年,他俩发表这一课题的第三篇文章《平衡计分卡在战略管理体系中的应用》(Using the Balanced Scorecard as a Strategic Management System),指出公司如何把平衡计分卡当做重要管理流程的核心组织架构,提出了四个新的管理程序,从而连结企业的长期愿景和短期行动之间的关系。 然而,最初的平衡计分卡设计是比较简略的,作为论文,目的在于提出新的观点和创新,不可能面面俱到详尽描述。卡普兰他们发表的这三篇文章,尽管当时就引起了广泛关注,但在实际运用上还存在问题。例如,平衡计分卡设计的四个维度,如何从经营衡量指标转化为公司战略的实施工具?平衡计分卡具体如何应用?这些问题都需要进一步解答。1996年,卡普兰和诺顿出版了这一课题的第一本书《平衡计分卡:化战略为行动》(The Balanced Scorecard: Translating Strategy into Action)(该书很快就引起了中国的关注,1998年新华出版社出版的汉译本名为《综合记分卡:一种革命性的评估和管理系统》)。在这本书中,他们详尽地将计分卡的四个维度展开论述,并分析了计分卡如何作为战略管理的基础来操作。这本专著的问世标志着平衡计分卡的成熟,它将计分卡从绩效衡量工具转变为战略实施工具。很快,平衡计分卡风靡美国,进而风靡全球,这本书也先后被翻译为24种不同语言的版本,并于2001年获得美国会计协会颁发的最佳研究贡献奖—维尔德曼奖(Wildman Medal)。 2001年,卡普兰关于平衡计分卡的第二本书《战略中心型组织:如何利用平衡计分卡使企业在新的商业环境中保持繁荣》(The Strategy-focused Organization: How Balanced Scorecard Companies Thrive in the New Business Environment)出版。书中阐述了企业如何将平衡计分卡用作战略管理的核心工具,解决了平衡计分卡作为战略执行方式的路径问题,用五个原则将平衡计分卡融入战略之中。战略执行必须遵循的五个原则是:将战略转化为可操作的指令;改变组织以适应战略;使战略成为每一个员工的日常工作;确保将战略转化为一个连续的过程;发动高管层来领导和促进变革。这本书被凯捷安永咨询公司(Cap Gemini Ernst & Young)称为2000年最佳全球商业书籍。