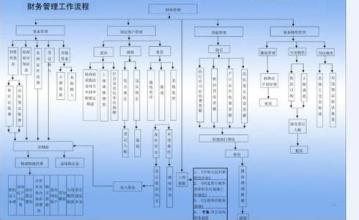

连锁企业财务管理的特点是同连锁经营的特点分不开的。它包括四个方面。

一、统一核算,分级管理的特点

由连锁总部进行统一核算是连锁经营众多统一中的核心内容。区域性的连锁企业,由总部实行统一核算;跨区域且规模较大的连锁企业,可建立区域性的分总部,负责对本区域内的店铺进行核算,再由总部对分总部进行核算。

连锁企业统一核算的主要内容是:对采购货款进行支付结算;对销售货款进行结算;进行连锁企业的资金筹集与调配等等。

店铺一般不设专职财务人员,店铺与总部在同一区域内的,由总部统一办理纳税登记,就地缴纳各种税款;店铺与总部分跨不同区域的,则由该区域的分总部或店铺向当地税务机关办理纳税登记,就地缴纳各种税款。

区域分总部应定期向总部汇报该区域各店铺的经营情况、财务状况及各项制度执行情况。

原则上连锁企业在建立时就应实行统一核算,有特殊情况的企业在实行连锁初期,可以分阶段、分步骤地逐步进行核算上的统一。

二、票流、物流分开的特点

由于连锁企业实行总部统一核算,由配送中心统一进货,统一对门店配送。从流程上看,票流和物流是分开的,这同单店式经营中资金与商品同步运行有着很大的不同。因此,在连锁企业中财务部门与进货部门保持紧密的联系是非常重要的。财务部门在支付货款以前,要对进货部门转来的税票和签字凭证进行认真核对,同时,在企业财务制度中要规定与付款金额数量相对应的签字生效权限。

三、资产统一运作,资金统一使用,发挥规模效益的特点

连锁经营的关键是发挥企业的规模效益,主要体现为:

1.连锁企业表面上看是多店铺的结合,但由于实行了统一的经营管理,企业的组织化程度大大提高,特别是统一进货、统一配送,使资产的规模优势充分发挥出来。

2.由总部统一核算,实行资金的统一管理,提高企业资金的使用效率和效益,降低成本、减少费用、增加利润。

3.实行资产和资金的统筹调配,统一调剂和融通。总部有权在企业内部对各店铺的商品、资金和固定资产等进行调动,以达到盘活资产、加快商品和资金周转、获取最大的经济效益的目的。

四、地位平等,利益均衡的特点

连锁企业利润的取得是各个部门通力协作共同创造的,不存在谁地位比谁低、谁为谁服务的问题,各方都遵循利益均沾、风险共担、地位平等、协商共事的原则,不能靠牺牲对方利益获取自身利益。