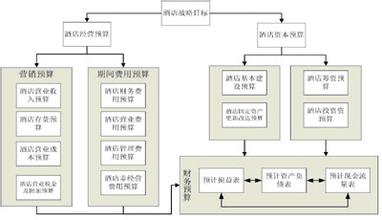

餐饮预算管理的任务

餐饮预算管理的任务主要包括预算方案的编制和预算方案的贯彻实施两个方面。其具体任务是做好四个方面的工作:

(一)分析经营环境,收集预算资料

分析经营环境重点是分析市场环境。即要做好市场调查,掌握市场动向、特点、发展趋势、竞争状况。在此基础上,掌握当地餐饮市场的客源数量、客源结构、价格水平、人均消费等资料。同时,收集和掌握前几年本企业各个餐厅的座位利用率、接待人次、季节波动和接待人次变动状况、人均消费、销售收入等资料,经便为餐饮预算指标的确定提供客观依据。

(二)做好指标预测,编制预算方案

餐饮预算是以各项指标预测为前提的。为此,在分析经营环境、收集预算资料的基础上,就要做好指标预测,编制预算方案。其具体工作任务:一是根据市场调查和资料收集结果,分析餐饮管理可能面临的市场类型,选择不同方法,预测各餐厅的上座率或座位利用率,确定各餐厅的接待人次、人均消费、饮料比率和餐饮销售收入等指标。二是在销售收入预测的基础上,分析食品原材料消耗,制定各餐厅的毛利率标准,预测确定各餐厅的成本额、成本率、成本降低率等指标。三是根据业务需要,预测确定餐厅管理所需要的人工成本、直接费用、间接费用、营业税金等指标。四是在此基础上,按照财务管理的要求,分析餐饮销售收入、原料成本、人工成本和费用、利润的关系,编制预算方案,形成全年和各月各项预算指标。

(三)搞好综合平衡,形成计划任务

餐饮部门预算方案编制完成后,要由财务部来审核预算方案,搞好综合平衡。并在此基础上编制全店预算,形成计划任务。其具体工作任务:一是由财务部审核客房、餐饮、商品、康乐等各部门的预算方案,包括销售收入、营业成本、费用税金和部门利润的合理程度,做出调整;二是从全店出发,根据部门预算结果,编制全店预算方案,搞好各部门、各项指标的综合平衡,报总经理审批;三是由总经理召开全店预算会议,讨论、分析、研究全店和各部门的预算指标,做出预算决策。最后形成全店和各部门的正式计划任务和计划指标,为业务经营活动的开展提供具体奋斗目标和客观标准。

(四)发挥控制职能,完成预算指标

预算方案和计划任务确定后,要由财务向各部门逐月下达计划务。而这一任务形成的各项指标就是预算控制的标准。执行计划的过程就是发挥控制职能、完成预算任务和指标的过程。这一过程的控制重点是做好三个方面的工作:一是以餐厅、厨房为基础,分解预算指标,明确各级、各部门的各月、各季的具体奋斗目标,将全体员工的注意力引导到完成计划任务上来,共同为完成各项预算指标而努力工作。二是建立健全信息系统,逐日、逐周、逐月、逐季做好原始记录,统计各级、各部门各项预算招标的完成结果,发现问题,纠正偏差,及时提出改进措施,发挥预算管理的控制职能。三是根据各级各部门预算指标的完成结果和分配制度,合理分配劳动报酬,奖勤罚懒,奖优罚劣,充分调动各级员工的主动积极性,保证计划任务和各级指标的顺利完成。