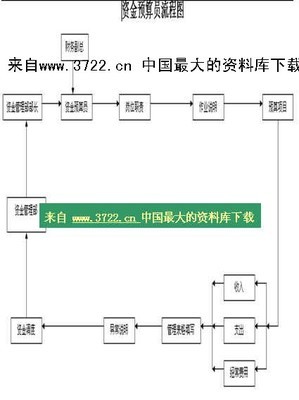

餐饮预算是以经济指标为主要内容的,其本质是确定利润目标,然后通过业务经营活动的组织来保证利润的完成,获得优良经济效益。

1.销售收入预算。销售收入是企业利润的基础和惟一来源。餐饮销售收入预算必须以部门为基础,分别预测各个海鲜、干货、小炒、宴会、酒吧的销售收入,进而形成部门销售预算,才能合理确定餐饮指标。

2.原料成本预算。原料成本是影响餐饮利润的主要因素。为此,其成本预算同样要以餐厅、海鲜、干货、小炒、宴会、酒吧等不同餐厅为基础,分别确定其预算成本额、成本率、成本降低率。

3.人工成本预算。人工成本是企业成本的重要内容。餐饮人工成本预算的具体内容应该包括人员工薪、膳食福利、社会劳动保险金。

4.直接费用预算。直接费用是指部门直接消耗、可以控制费用的开支。主要包括实际耗用的水电燃料等能源消耗,洗涤费用、清洁费用和服务费用、客用物品消耗,部门房屋、家具与机器折旧等费用。餐饮直接费用预算指标主要根据部门前几年的耗用情况来大致确定。

5.间接费用预算。间接费用是指主要由企业统一安排使用,需要通过分摊才能确定部门预算额的费用消耗。主要企业管理费用、销售费用、维修费用、大修理基金、保险费用、实际费用、还本付息等等。这些费用主要由财务部从全店需要的实际耗用情况出发来逐项预算。