5.7公关策略

现代市场经济的发展,公关活动对于企业的生存和发展发挥着越来越重要的作用.公关目标是树立品牌效应,树立企业”经营光明商品,先做光明商人”的社会责任感的良好形象.

在消费者集中的地区进行宣传,专家讲座;

树立企业形象,以市场调查,调研的方法,吸引公众注意,与消费者进行双向交流,加深对产品的认识,提高品牌的知名度和美誉度.

进行免费咨询服务.

5.8服务与反馈

向顾客提供免费咨询电话,j及时给予顾客适当眼睛与眼镜保养的技术指导和信息支持,确保高水平的服务.并即使处理反馈信息.

6、投资分析

6.1股本结构与规模

股本结构与分析:

在亮晶晶眼镜店中 是一个典型的自然人控股的企业,当投资人入股以后,必须对企业的经营风格、产业思路形成极大的影响,,眼镜店拟配股资金主要投向眼镜产品.

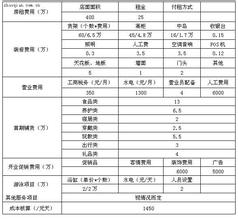

眼镜店总投资为20万,股本结构与规模如下表:

表2:企业资本构成和规模表

资本来源 资本规模

金额 比例 梁顺海 5万元 25% 侯世萍 5万元 25% 张艳 5万元 25% 李斌 5万元 25% 资金来源是由投资人共同出资,各占25%.6.2资金来源与运用

资金是企业机体的”血液”,企业无论是进行生产,还是经营活动,都离不开资金.资金是企业生存的前提.

来源:眼镜店总投资为20万元,其中流动资金14.9万元,资金采取投资人直接出资的筹集方式.

应用:资金主要用于固定资产投资5.1万,流动资产投资14.9万元.

6.3投资收益与风险分析

如果眼镜店所需要的设备、眼镜配件供应商能够保证准时供货.设备到货、安装、调试半个月内完成,就能够投入营业.

6.3.1采取租赁店面方式,选址在师大内,付租金、装修后即可运营.

投资资金估算

表3: 单位:元 序号 项目 数量 投资资金 备注 1 店面 20平方米 24000 采取租赁方式,年租金为24000元/年 2 设备 大小共54台 20000 健达磨边机, CHROPS-查片仪(佳乐普)健达磨边机, 客觉电脑验光仪, 综合验眼台等 3 水、电设施 1500 水、电维修及安装费用 4 通讯设备 5000 主要是电话 5 店面装修 5000 包括设计、装修材料等 6 流动资产 149000 眼镜配件,水电费,广告费,交通运输费,工资等 合计 200000相对固定资产而言,流动资产具有周转快,易变现,数额波动较大的特点.企业流动资产的循环和周转决定了经营活动的连续性和持久性.企业投资于流动资产上的投资,初始形态一般为现金.有一定量的流动资产可以降低企业风险,因为流动资产的变现能力强于固定资产,遭受损失应变能力强,而且对于规模较大的企业流动资产在总资产中所占反对比重又会低于小企业.在本眼镜店流动资产中,总费用所在含比例见下表.

流动资产应用明细表

表4: 序号 流动资产 金额(元) 备注(2000副) 1 眼镜配件 30000 以2000副眼镜计算,以最低进货价格算.眼镜配件包括镜框,镜片,镜腿,还有弹簧、螺丝、鼻梁、托叶、烟斗(一种小支架)、铰链等小零件. 2 水电费 3000 一年 3 广告费 5000 4 交通运输费 3000 5 工资 20000 向外聘请的验光师,年薪 合计 61000分析:因为流动资产预测值=(预计销售额/计算期日期)*基期流动资金周转期

预计资金周转期为90天,则流动资产预测值=(30000/360)*90=7500元

所以本眼镜店初期年预测销售量达到2000副,月平均销售量约为17副,三个月的流动资产总计为15250元,也就是说,流动资金14.9万元足够眼镜点筹建初期所需.

6.3.2眼镜成本与经济效益估算如下:

2000副产品的现金流出

表5: (单位:元) 序号 项目 金额 备注 1 眼镜配件 30000 眼镜配件包括镜框,镜片,镜腿,还有弹簧、螺丝、鼻梁、托叶、烟斗(一种小支架)、铰链等小零件. 2 水电费 3000 3 广告费 5000 4 交通运输费 3000 5 工资 20000 年薪 6 固定资产折旧 300 固定资产为51000元,利用直线法计算,估计5年后设备带来到残值为15000元. 7 店面租金及装修 29000 包括装修设计,装修材料等 合计 90300 因此,根据产品生命周期而估计预测其5年内销量分别为:2000副,3500副,4000副,4500副,5000副.由此可得出预测销售量及现金流出:销量及现金流出

表6: 年数 第1年 第2年 第3年 第4年 第5年 销量 2000 3500 4000 4500 5000 2000副成本(元) 9.03 9.03 9.03 9.03 9.03 合计(元) 30000 45500 60000 67500 750006.3.3根据以上各表分析,可得出2000副眼镜销售利润预测,见表7:

2000副眼镜销售利润预测 表7: 单位:元 序号 项目 金额 备注 1 销售收入 20000 2 销售成本 9.03 3 净利润 10.07 免税根据表7即可预测估算出眼镜店前5年的销售收入情况:

五年销售收入预测

表8: 年数 第1年 第2年 第3年 第4年 第5年 销售(副) 2000 35000 4000 4500 5000 2000副眼镜销售收入(万元) 9.03 9.03 9.03 9.03 9.03 合计(万元) 10.07 24.42 27.97 32.22 36.47由表5和表8可估算出现金净流量(NCF)的值,因为NCF即等于现金流入减去现金流出,见下表:

2000副眼镜的现金流入-现金流处 表8: 单位:万元 年数 第1年 第2年 第3年 第4年 第5年 现金流入 10.07 24.24 27.97 32.22 36.47 现金流出 9.03 10.58 12.03 12.78 13.53 NCF 1.04 13.84 15.94 19.44 22.96.3.5投资利润率

企业在进行固定资产投资决策时,一般要运用专门的方法对投资方案的经济可行性进行评价.一类是考虑资金的时间价值的贴现评价指标,如净现值;另一类是没有考虑资金时间价值的非贴现评价指标,如投资回收期.非贴评价指标包括投资利润率和投资回收期两种方法.

投资利润率(ROT):是指投资项目经营期内的年平均利润额与投资总额的比率,又称投资报酬率,公式为:

投资利润率 ROT=投资期内年平均利润额/投资总额 投资利润率的优点是计算简单,易懂,切不受投资项目建设期的长短、投资回收额和现金流量的大小的影响,能够直观地说明投资方案的收益水平. 亮晶晶眼镜的投资利润率 ROT=26.23/20=1.3115 可见,此方案的投资利润率高于目标投资利润率,即备选投资方案可行. 投资回收期(PP):指企业回收初始固定资产所需的是,其公式为: T=原始投资额/年现金净流量 亮晶晶眼镜的投资回收期 T=20万/14.64万=1.40 可见,投资回收期有17个月,投资回收期短,那么现金的回收速度快,此投资方案可行. 6.3.6贴现投资决策评价指标 贴现投资决策评价V=∑(NCF)t(1 ic)-i指标,指充分考虑投资项目资金时间价值要求的指标体系.它主要包括净现值等基本决策指标.

净现值(NPV):指投资方案现金流入量现值与现金流出量值的差额,公式表示为:NP

6.3.7盈亏平衡分析

盈亏平衡分析(BEF):也称为本-量-利分析,即指根据投资项目生产中的产销量,成本,利润原理,测算出投资项目的盈亏平衡点并据此分析出投资项目适应市场能力和承担风险能力的一种不确定性分析方法.反映出本、量、利三者孩子的关系,从而确定盈亏平衡点.用公式表示为:P价X=a bx 当P利=0时

X=a/(p价-b)=5.1/(20000-9.03)=0.488

当眼镜店销售约1000副眼镜时,就能达到盈亏平衡,此时项目的盈亏平衡点不高,甚至很低,故项目盈利机会较多,承担风险能力较强. 6.4投资回报 对于近视患者而言,眼镜已经不是新商品.眼镜店在进入市场后要加大宣传,吸引顾客眼光.亮晶晶眼镜未来5年的经营效益预测见下表:未来5年眼镜店经营效益预测

表9: 序号 项目 年销售量达到的水平 1 年销售量(副) 第1年 第2年 第3年 第4年 第5年 2000 3500 4000 4500 5000 2 销售收入(万元) 20 35 40 45 50 3 销售成本(万元) 9.03 10.58 12.03 12.78 13.53 4 净利润(万元)(免税) 10.07 24.42 27.97 32..22 36.47 可见,眼镜店可以保持较高的利润增长,从而拟从利润中提取合理比例的资金作为投资者的汇报.未来5年眼镜店经营效益预测图

由此可见,眼镜店销量收入呈递增趋势,在经营成熟时期递增较成长时期平缓.