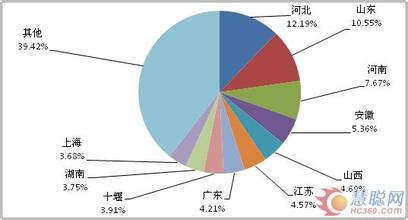

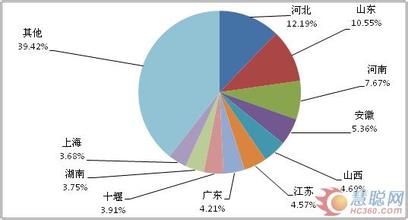

目前,中国提供国际玩具市场70%的销售量,其中广东出口玩具总量在过去一年中占全国出口总量的78%,其余主要出口省份包括江苏、浙江等。综合海关统计及有关专业协会信息可以看出,中国玩具出口形势已经开始发生根本性转变,加上已经实施的3C认证提高了产业门槛,在未来一段时间内玩具产业本身和其上下游产业都必须有意识作出调整,以应对正在到来的市场变化。

2005年出口传统玩具增幅微弱 在过去一年中,“传统玩具不再受欢迎”成为国际市场传达给中国企业的最显著信号。 广东省玩具协会发布的出口市场报告显示,去年我国玩具出口总额为151.84亿美元,其中广东全年出口额119.34亿美元,较上年同比增长32.8%,在主要玩具出口省市中增幅最大。排第二位的浙江增长24.1%,第三位的江苏增长8.8%,第四位的上海,第五位的山东,第六位的福建均负增长。这也使得广东出口占全国比重越来越大:2003年之前,广东增幅往往低于全国;2003年全国年增幅12.3%,广东增幅13.9%,广东较全国增幅大1.6个百分点;2004年全国增幅7.2%,广东增幅7.4%,广东较全国增幅大0.2个百分点;2005年全国增幅26.98%,广东增幅32.8%,广东较全国增幅大7.82个百分点。广东占全国比重因此也从2003年74.9%陆续上升到2004年75.18%和2005年78.6%。 以商品编号计,其他类的电子游戏机出口值24.06亿美元,增长302.10%,益智玩具出口19.37亿美元,增长54.1%,供儿童乘骑的带轮玩具、玩具车11.42亿美元,增长38.7%,出口最大宗的与电视接收机配套使用的电子游戏机38.49亿美元,增长38.1%。 分析以上数据就可以得出结论:我国传统玩具出口正在以较高的幅度减缓。所谓传统玩具是指海关出口编号9501000-95039000共14个商品编号的玩具。2005年这些种类商品出口45.56亿美元,比2004年44.67亿美元仅增长2.0%,其中玩偶(不论是否着装),玩偶服装及其附件、玩偶鞋帽,缩小(或按比例缩小)的全套模型组件、可活动、填充的玩具动物等均负增长,负增长幅度最大为填充的玩具动物,达到负18.6%。这也就直接导致江苏、浙江等以毛绒玩具生产为主的省份出口幅度增长日趋落后甚至萎缩。 广东省玩具协会常务副会长李卓明说,出口不振的原因最主要的就是受网络游戏和游戏机玩具的冲击;其次,我国部分传统玩具缺乏高科技因素,一味依靠低成本进军国际市场,导致主要市场欧、美、日等缺乏兴趣,也是一个重要原因。 与此同时,同出口相比,中国内地玩具市场增长也处于较乏力状态。2005年广东内销玩具值100.1亿元,增长只有9.3%,不到出口增幅的1/3。另一个反映内销市场增长乏力的指标——主要用于满足大中城市需求的进口玩具值增幅,也处于较低水平。2004年全国玩具进口总值3.01亿美元,其中广东进口2.60亿美元;2005年全国玩具进口3.12亿美元,增长4.0%,其中广东进口2.67亿美元,增长3.3%,广东增幅低于全国0.7个百分点,占全国比重85.6%。 广东玩具仍在国际市场上具有相当竞争力 在国际市场需求态势发生变化的情况下,从目前广东产业布局情况看,广东仍然采取鼓励玩具出口的产业政策。广东省政府2005年将主要玩具产区之一汕头市澄海区玩具礼品产业定为全省产业集群与区域品牌建设试点单位之一;佛山市政府在南海区建立广东玩具创新中心,汕头市也正在筹备类似南海的玩具创新技术中心,这种种举措,都极大促进了广东玩具业的发展。 目前,广东玩具产业规模达到历史最高水平。2005年年生产总值达到1075亿元人民币,较上年增长18%,生产企业有5000多家,旺产期员工150多万名,其中员工万人以上、生产值逾10亿的大型企业超过10家。去年广东玩具企业3186家有出口记录,比上年增加458家,年出口额超过1000万美元有37家。 部分企业具备了相当强的国际竞争实力。镇泰集团为全球知名大型玩具生产企业,属下5家玩具厂,1家模具厂,2005年产值逾30亿元,员工达3.5万名,生产设备和技术先进,实行现代化科学管理,高科技、国际名牌玩具多在该集团生产。全行业以生产电子玩具、电动玩具、塑料玩具为主,尤其是电子游戏机。生产品种总共有10万多种,高中低档货齐全,以高中档货为主。主要产区分布在珠三角的深圳、东莞、珠海、中山、南海、广州及潮汕平原的汕头澄海,形成配套产业链,所需零配件、原辅料可就地采购解决。 销售渠道也开始呈现多样化态势。以往企业外销多通过香港转口,中小企业自营依靠香港贸易机构接单,现在则主要依靠自身力量参加国际国内玩具展、批发市场,网站销售等渠道,并出现组团出国考察玩具市场,直接到销区建立贸易关系的情况,减少了对香港的依赖,远洋贸易以在深圳盐田港装运为主。较在香港转口运输费用降低。 高科技玩具出口也得到一定程度发展:广东和全国的玩具出口基本上步入以高科技为主的发展阶段,去年电视接收机配套使用的电子游戏机和其它电子游戏机,两项合计出口值达62.55亿美元,占广东玩具出口总额52.42%,游戏机的制造原料虽然也用塑料,但所占原料成本的比重较小,而以芯片为主,芯片价格稳中有降,有利发展电子玩具。在2005年1月世界最大玩具展德国纽伦堡玩具展上,东莞银辉公司的“神奇飞碟(CX-不明飞行物)”唯一获“创意科技”三合一金牌奖。 目前我国政府也在加强对玩具出口的质量管理,除了对玩具出口实行许可证管理,规定玩具出口,必须经过检验合格,领得出口许可证,方能装运离岸外,去年10月起实施了《玩具安全技术规范》。今年3月起,我国还开始推广实施3C认证制度,明年6月起将强制执行,以保证玩具进口和内销的安全质量。 国际玩具业协会、美国玩具协会原总裁戴维米勒曾多次公开高度评价中国玩具业,尤其是广东玩具业。他认为中国是世界最大的玩具出口国家,广东省是中国最大玩具出口地区,世界高质量的玩具在这里生产。 广东玩具产业也面临困难和压力 目前,出口猛烈势头遭遇最大的问题是市场过于集中以及因此带来的贸易壁垒问题。广东玩具最大出口市场为美国,尽管对美玩具出口占广东总出口比重已经从2004年38.7%下降到2005年降到29.03%,但比重仍然偏高。2005年美国玩具市场销售额213亿美元,比2004年下降3.7%,已是第三个年头走下坡,这是广东玩具最大的不利因素。今年初,美国禁止含木质人造圣诞树进口。 同时,第二大市场欧盟不断提高进入市场门槛,从2005年8月13日起实施《报废电子电气设备指令》征收回收费,输欧盟电子、电动玩具的出口成本因此增加15%左右。去年7月5日,欧洲议会通过禁止在玩具制造中,使用邻苯二甲酸盐,它令1999年以来实行的暂行规定得到强化、永久化,使用代用品增加成本4倍多。 其他市场上,从2004年4月到2005年第一季,俄国颁布一系列措施限制中国玩具进口,11月俄当局宣布,“由于某些中国玩具含有毒物质超标,决定禁止在俄销售。”使得对俄玩具出口陷入1991年以来第二次低潮。墨西哥宣布继续对我国玩具征收反倾销税。去年八九月间,巴西、墨西哥、阿根廷三国又联合向WTO申请,以从中国进口的玩具损害本国玩具产业为理由,要求对该国玩具产业加以特保,限制中国玩具进口。这些措施都使得中国玩具今后的出口风险不断加大,广东海关已经多次将玩具列为“重点监测的风险商品”之一。 其次,以加工贸易为主的生产贸易方式的弊端越来越明显。广东玩具业依靠OEM(来料加工)起步,20多年来,取了得国际玩具界公认的巨大成就,目前OEM仍是广东玩具业的主要经营模式。然而,随着国际玩具市场格局和国内产销环境的变化,OEM自主品牌缺失的弊端越来越显现。加工贸易占比重过大,自主开发能力不足;核心竞争力弱;自有品牌缺失,名牌少;利润空间缩小;这些是目前广东玩具业面临的最大挑战。 值得一提的是统计数据的转变其实进一步掩盖了中国玩具出口的不利因素。中国外贸统计数据,统一由海关提供,现在玩具的统计,有小口径、大口径和新口径三种。小口径包括14个商品编号,主要为传统玩具,大口径则除了包括这些外,还主要包括童车、游戏机、圣诞节礼品等共23个商品编号,商务部网站日前公布海关的新口径则比大口径减少三个童车编号和95029900其他玩偶零件共4个商品编号。新口径虽然使统计数据显示出的玩具市场增长迅猛,但包括广东玩具协会在内的该行业协会实际上对电子游戏机等在内的多个分行业缺乏有效的管理协调能力,这些企业往往自我分类为电子产品协会。 本年度玩具市场趋势 一般认为,今年全球经济大环境对玩具出口有利。世界经济有望保持持续增长,但增长幅度比去年略低,针对中国的贸易摩擦增加,进入市场的门槛继续提高。中国经济仍保持较大幅度增长,去年年底召开的中央经济工作会议,特别强调扩大内销,并提出具体措施,如全国减免农业税,对西部地区农村小学、初中生,减免学费等等,都有利于玩具产业。 香港贸发局年初在香港玩具展对410位参展商,705位买家所作的调查显示,89%参展商、91%买家看好今年玩具市场,他们认为,主要市场经济好转和消费者信心增强是最大的拉动力;电子、电脑、益智玩具、游戏机和婴儿玩具,将保持大幅增长,年内会出现一批热门玩具。 电子玩具正处于强势,发展势头将更猛本届美国玩具展的展品,75%装上芯片;美国《玩具心愿》杂志在排行榜12种热销玩具中,只有3种与电脑不沾边。实用性的电子玩具如儿童数码相机、儿童移动手机销量将较大幅增长。 因此,预计今年传统玩具中的益智玩具销售将领先。给传统的洋娃娃、毛绒玩具安装上IC,将成一种潮流,机器人玩具过去由于生产成本高,外表缺吸引力,导致发展缓慢,随着生产成本的降低,外形的改进,教育性机器人玩具可能放异彩。 值得注意的变化是中国玩具制造业的模式开始发生一定变化。中国的玩具制造业是典型的传统OEM经营模式。目前,在珠三角的东莞、深圳等的一些劳动密集型OEM玩具企业,也开始尝试转型,有意识的把自己的经营策略逐步转移到价值链的其他环节,比如市汤营销、产品研发等。 整体分析,今年如果主要出口市场无突发重大事件发生,玩具业还是一个好年景,出口增长幅度将比去年有所降低。进口和内销比去年的增幅要大。