重卡市场向来被称为宏观经济的“晴雨表”,宏观经济的变动基本决定了重卡市场的发展走势。在2012年,由于国内宏观经济走弱,市场销量大幅下跌。而2013年宏观经济趋稳,国内基建投资和房地产投资逐渐复苏,重卡市场销量大涨。

去年重卡市场复苏 离恢复仍尚远

根据盖世汽车网整理的数据,2013年重卡市场实现复苏,销量大幅增长。前11月,国内重卡市场(包括整车、非完整车型和半挂牵引车,下同)销量累计69.41万辆,同比增长18.4%。其原因除了宏观经济因素以外,2012年同期基数较低更是主因。重卡市场去年销量虽然大幅增长,但低于2011年水平,与2010年相比,更是相差甚远。

从去年各月的走势来看,前3个月中,重卡市场仍然延续2012年的下跌走势(整体大跌了17.0%);而自4月起,市场出现大幅复苏迹象,除7月以外,各月销量增幅均在30%以上。以11月为例,重卡市场销量6.63万辆,同比增长了35.3%。

前四企业销量均超十万辆 一汽超过中国重汽

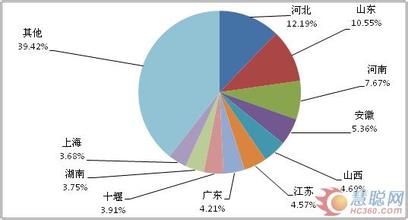

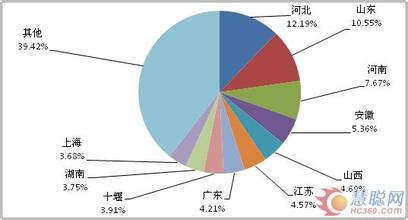

在重卡市场中,去年前11月销量前十企业依次是东风、一汽、中国重汽、北汽福田、陕汽、江淮汽车、上汽依维柯红岩、安徽华菱、北奔重汽、大运汽车。

其中,前五家企业销量仍远高于其他企业。东风依旧稳居榜首,前11月重卡销量增长18.8%至14.54万辆,比排名第二的仍高出较多(2.6万辆);一汽销量超过中国重汽,排名升至第二位,2013年1-11月一汽的重卡销量增长22.5%至11.92万辆,中国重汽增长11.2%至10.44万辆,而2012年同期中国重汽销量高于一汽。

除了上述三家企业以外,排名第四的北汽福田重卡销量也超十万辆,2013年前11月实现10.44万辆,同比增长三成。第五的陕汽,重卡销量增长14.2%至8.86万辆。

而前十的后五家企业,销量相对较低,不过其整体增长较快。尤其是上汽依维柯红岩、安徽华菱和大运汽车,销量增长均超五成。江淮汽车销量同比也有24.4%的增长,而北奔重汽销量却大跌,同比下跌26.6%。