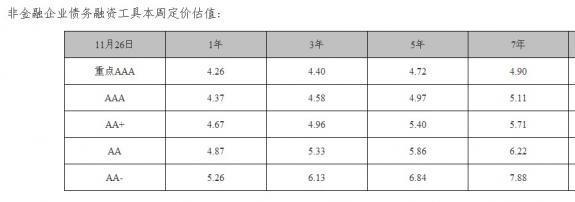

近一年多来才开始定投基金的基民面临的一个问题是,多数基金份额是在前期快速上涨的市场中累积的,而赎回时可能正好碰上市场下挫、基金净值大跌,那么定投的效果就会大打折扣。那么,这些基民在考虑停止定投时或赎回定投的基金份额时,该采取怎样的策略?

在基金定期定额投资(简称基金定投)实际操作中,由于有资金变现的要求、耐心不够、不能忍受基金净值的下跌等原因,相当一部分基民的定投周期并不长,往往在一年半载后,就停止定投或赎回已定投的基金份额。基民在考虑停止定投时或赎回定投的基金份额时需要注意哪些问题呢?

超平均成本赎回才能获利

首先,对于这些投资周期并不是很长的基民来说,需要关注定投的实际盈亏点。定投的盈亏点并不像单笔投资那样一目了然,赎回时的基金净值只有超过这个盈亏点,基民才能真正获利。

其中,特别需要注意的是,在定投的过程中,基金单位净值相对较高时,基民买到的基金份额相应较少;当市场下跌、基金单位净值降低时,同样资金能买到的基金份额相应增加,也就是说,基民每期买到的基金份额并不相同。

因此,基金定投的盈亏点并非每期定投时基金单位净值的算术平均数,而应以定投的总金额除以实际购得的基金总份额来估算。

部分赎回也能减风险增收益

很多投资者以为赎回时必须将所有的定投份额全部赎回,其实,定投的基金既可以一次性全部赎回,也可选择部分赎回或部分转换。

因此,基民在开始定投后,如果临时需要套现,当需求数额小于定投金额时,可以用多少赎多少,其他份额继续持有;或者当市场处在高位,无法判断后市方向时,也不必一次赎回全部份额,而只是赎回部分份额落袋为安,其他份额继续保留,等到趋势明朗后再作决定。这样既可以规避一部分风险,又不会完全丧失后市的盈利机会。

赎回后定投协议并未终止

即使基民一次性将定投的基金份额全部赎回,定投协议也不会自动终止。只要基民的银行卡内有足够金额及满足其他扣款条件,此后银行仍会定期扣款。

因此,如果基民想要停止定投计划,除了赎回基金外,还应到销售网点填写《定期定额申购终止申请书》,办理终止定投手续;也可以连续3个月不满足扣款要求,实现自动终止定投业务。

基金定投计划可以随时暂停扣款或终止扣款,解约无罚息,也不会像定期储蓄存款一样,中途解约会面临利息损失。