难迈进的“高门槛”?

不久前,深圳一个网站的一项调查显示,66%的人有创业的“强烈欲望”,29%的人“有点欲望”,总体看来有创业想法的人,占了被调查人员的95%。虽然有关人士在解释“行动率”为何这么高时认为与参加调查的人群有关,因为经常上网的人,年龄、文化和胆识等均有优势。不过,也说明了一个现象,在社会就业压力增大的形势下,希望依靠创业实现自己的人生梦想的大有人在。

另一个证明是,某省会城市对高校学生的一次问卷调查也显示:在启动资金充分的情况下,有80%以上的在校大学生希望有朝一日自己办公司、当老板。

创业热情与资金“瓶颈”是共存的。上述调查显示,有创业启动资本的人,只占26.8%。没有资本的人如何创业呢?其中有14.2%的人想到了“向银行贷款”。

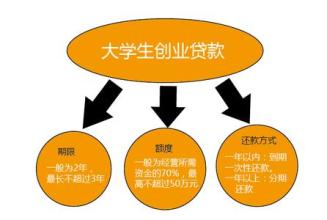

目前,不少银行都开设有“个人创业贷款”业务。据银行信贷人员张先生介绍,创业贷款针对具有一定生产经营能力或已经从事生产经营活动,因创业或再创业而有资金需求的个人,可以是个体工商户业主、个人独资企业投资人、合伙企业的合伙人。据了解,贷款额度各个银行根据规定有所不同,根据个人的资源状况和偿还能力,最高可获得单笔50万元的贷款支持。

不过,据悉该项业务的一大特征是评估十分严格。一位经营服装批发生意正面临资金困境的曾先生就因此很懊恼,前段时间他向银行申请该项贷款就被拒绝了,理由是贷款数额少且没有符合要求的抵押物。

“该项业务开展以来,一直无法成为市场的主流。”张先生坦承,有许多申请贷款的个人和中小型私营企业一般都过不了银行评估这一关。他表示,银行之所以这么谨慎,是因为创业贷款一般数额小,单笔业务成本高,如果不能还贷,诉讼、执行程序的费用会让银行得不偿失。

他认为,贷款人的个人信用是创业贷款推行的最大瓶颈。“在我国,没有有效的界定个人信用的方法和途径,银行自然不敢轻易放贷。”

如何更轻松获得贷款

一般来说,银行的创业贷款都要求有抵押。抵押的范围包括动产、不动产抵押,定期存单质押、有价证券质押、流通性较强的动产质押或是符合要求的担保人担保。而发放额度根据具体担保方式决定。“银行毕竟是商业机构,发放贷款首先考虑的还是资金的安全。”

根据上述条款,如何更轻松获得贷款呢?

张先生表示,目前,一些银行除了存单外,以国库券、保险公司保单等凭证也可以作质押。不过,也有的银行明确规定“必须是本人或第三人合法拥有的且近两年基本保值的个人住房、商铺或写字楼和成熟工业区域的厂房,抵押物产权清晰,易变现”。

他建议,如果确实急需资金又缺乏符合银行要求的抵押物,可考虑找专业的担保公司。不过,这要交给担保公司一笔不菲的费用,按照有关规定,担保机构要向贷款者收取不得超过同期银行贷款利率的50%,有的公司还会收取其他名目的一些风险补偿金。

有专家建议,可考虑一些经营效益较好,所经营业务范围属于国家鼓励发展的行业,这样较容易获得银行的贷款支持。

此外,银行普遍青睐律师、医生、公务员、事业单位员工以及金融行业人员,这类人被列为信用贷款的优待对象,如果有这样的亲属,以他的名义办理贷款,也较易通过银行的审批。

一位业内人士提醒有心创业人士,要想走贷款融资的道路,首先要考虑贷款经营获利是否超过银行贷款利息支出及其他费用支出;而且贷款金额过大和过小都不利于创业,因此对银行贷款需多大额度,心里应该有数。

个人信用建设有望破题

在国外,个人创业凭信用可获投资经营,而在国内,由于个人信用的缺失,使有意创业者只能望创业贷款的高门槛兴叹。

因此,业界人士一直呼吁,要加速推行个人信用制度,以规避银行信贷的高风险性,降低因个人信用缺失而发生的经济纠纷,同时也助于市民创富。

这一呼吁正在得到落实。据人民银行征信管理局局长戴根有介绍,全国统一的个人信用信息基础数据库已于2004年12月中旬在北京等七个城市试运行,目前正逐步向全国推广,计划于2005年底实行全国联网运行。现阶段该数据库的数据主要来源于商业银行,采集的信息包括借款人和信用卡持卡人的基本信息和信贷信息。

人行广州分行征信处有关人士也称,广东作为个人征信库建设第二批试点地区,目前正在紧锣密鼓搜集相关的信息资料,按央行的计划将于明年与央行联网并正式开通。

据悉,未来数据库的数据还将采集公安部、社会保障部门、公积金管理部门等有关方面的部分个人基本信息,包括学历、工作单位等,采集个人缴纳电话、水、电、燃气等公用事业费用以及法院民事判决和个人欠税等公共信息,以便更全面地反映一个人的信用状况。

张先生认为,创业贷款业务的开展,需要政府政策、行政制度的完善以及个人信用制度的支持,当这些条件逐一具备之后,所谓的高“门槛”将会消失。