●本报记者 李宾 黑龙江 北京报道

2010年的3月,黑龙江依然寒风刺骨。

与天气一样,黑龙江的豆企遭遇了2008年以来又一次严重的停工潮,这足以让豆企老板们感到寒冷。

而传统的产销旺季正是春节前后的几个月,但对于今年的国产大豆加工企业来讲并未重现。

《中国经营报》记者通过实地采访了解到,黑龙江省内70多家规模以上的大豆加工企业绝大多数已经停产,并已全部停止收购大豆。

备受国家农业补贴呵护的中国大豆何以沦落到如此地步?近日,《中国经营报》记者深入采访业内企业以及相关专家,一探究竟。

东北油脂企业陷入难解的循环

“国家的补贴仍然弥补不了进口大豆和国产大豆之间巨大的价差,现在企业加工生产仍然是亏损的。”黑龙江龙江福粮油公司(以下简称龙江福)总经理宋胜斌对《中国经营报》记者说。

事实上,宋胜斌所在公司是少数没有停工的企业之一,但是其加工的原料并不是从农民手中收购的2009年产的大豆,而是来自中储粮负责保管的国家临储大豆。

去年10月,国家在东北地区划拨临时储备大豆195万吨,转为地方储备,并一次性给予地方大豆加工企业210元/吨的补贴费用。宋胜斌就是在那个时候得到了10万吨的临储大豆,“我们现在加工的豆子就是那批大豆剩下的一部分。”据他介绍,之前加工这些得到补贴的大豆是有利润的,“但是现在也不行了,加工仍然亏损。”

原因很简单,现在进口大豆的到港价格只有3400元/吨左右,和东北建立在国家规定的大豆最低收购价3740元/吨的价格之间存在三四百元的价差,之前210元/吨的国家补贴已经不能完全弥补。

而在加工完这些大豆之后,宋胜斌面临的可能是另一种更不利的情-爱华网-况,若是企业自行以不低于最低收购价收购农民手中的大豆,每吨所能得到的补贴只能为160元,若进口大豆的价格维持当前的水平,其加工亏损自然就更多了。

“加工完这批豆子就准备停产了。”宋胜斌说。

大多数油脂企业和宋胜斌的龙江福类似,并没有积极性去收购农民手中的大豆,就像黑龙江大豆协会发布的公告所说:“近日省内大豆市场多数无价无市,油厂停收。”

而豆农们似乎还并不着急。记者从黑龙江大豆协会了解到,目前黑龙江省还有近4成的大豆在农民手中没有售出。“惜售的心理比较重。”而由于有国家的最低收购价政策托底,农民们普遍认为大豆的价格会越来越高。毕竟春耕要到5月份才会开始,农民们似乎还有一些时间来权衡和等待。

不过,由于去年东北气候低温多雨,导致所产大豆品质普遍不高,大多不符合中储粮收购的标准,“我们到现在只收购了大约10万吨大豆。”中储粮黑龙江分公司一位负责人告诉《中国经营报》记者。因此黑龙江大豆协会副秘书长王小语估计,春播之前可能会有一个卖豆的高峰,“近期在一些偏远的地方,已经开始有压价的现象了。”

众多油脂企业的思考逻辑则简单得多,只要加工亏损,就会选择停产。整个东北的油脂加工业已经陷入这样一个难解的循环:国际大豆价格走低—亏损停产—国际大豆价格走高—开工生产。“可以说整个产业链已经崩溃了。”一位油脂集团老总这样评价。

豆油企业向沿海靠拢

宋胜斌开始怀念没有国储和大豆最低收购价的日子,“那个时候活的倒是挺好的。”由于在我国的整个大豆产业中,以进口大豆为原料的加工企业占据了80%以上的市场份额,所以多年以来,国产大豆早已经失去了定价权,只能根据来自美国、南美洲的大豆价格“随行就市”,虽然价格的产生方式是被动的,但由于没有最低收购价政策,国产大豆产业链仍然能够维持顺畅,只不过在大豆价格走低时,企业压低收购价,会使得中国的豆农承受巨大的损失。

国家的临储计划和最低收购价政策正是为防止“谷贱伤农”而出台的,但保护农民利益的结果也造成了整个产业链的破碎。

“我们基本上已经放弃了。” 九三粮油工业集团有限公司总经理田仁礼有些悲情地对记者说。作为东北地区最大的油脂加工企业,九三粮油在整个东北地区有5个分厂,田仁礼介绍说,这些工厂并没有停工,还在继续生产,“亏损是一定的,但由于我们是国有企业,只能响应相关部门的号召,尽自己的社会责任。”

让田仁礼有些庆幸的是,九三粮油早在几年前就已经在大连、天津、防城港等沿海地区建立了分厂,以进口大豆为原料进行生产。“这两年来一直在用沿海工厂的利润来弥补东北几个分厂的损失。”

多年来,田仁礼一直在为保护国产大豆产业而呼吁,他领导的九三粮油也一直被视为国产大豆加工业的旗手,但结果是,为了维持企业的生存和发展,他不得不主动向沿海和进口大豆靠拢,这样的现实让他自己也觉得有些尴尬,“我们现在能做到的是,用另外的品牌来销售进口大豆加工的产品,而东北的企业生产的‘九三牌’大豆油还是以‘非转基因’为主要标志和推广口号。”但他不知道自己还能坚持多久。

宋胜斌也作出了同样的选择,他去年在辽宁营口开始动工兴建一座年处理能力100万吨的大型油厂,比在黑龙江的油厂多出60万吨,今年就将建成投产。

而这些豆企选择沿海建厂的目的便是有利于使用进口大豆进行生产,控制加工成本。因为将进口大豆运入黑龙江要承受运费成本,而黑龙江省政府也不鼓励转基因大豆进入主产区。

一个已经无法正常运转的国产大豆产业链正在逐渐萎缩,而由此引出的一个并不复杂的推理是,如果进口大豆价格长期在“低位”运行,和国产大豆的价差过大的话,广大的豆农将失去以前最主要的油脂企业销售途径,将几乎所有的希望寄托在国家的收储政策和中储粮已经捉襟见肘的收储能力上。

“这自然是不现实的,因为长期堆在粮库也不是办法,仍然需要轮换和消化,否则成为陈化粮,只能加工饲料了。”一位业内人士表示。

“现在整个东北大豆产业只能寄希望于进口大豆价格的大幅上涨抑或国家再次提高补贴标准。”黑龙江大豆协会副秘书长王小语对记者说。

大豆的教训

一个举世公认的事实是,中国是大豆的原产地,这种农作物在中国的土地上已经生长了超过四千年。但从1996年开始,作为国内最早开始和世界市场联通的农产品,短短几年时间,国产大豆就被进口转基因大豆打败。

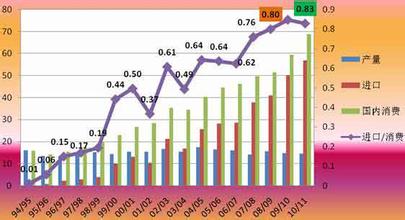

资料显示,去年,我国进口大豆达到4255万吨,比2008年净增加500万吨,而国产大豆的产量这些年来一直在1600万吨上下徘徊。

东北作为中国大豆的主要生产基地,但种植环节尚处于传统的一家一户方式,这和进口转基因大豆现代农场化的生产方式比起来,高下立现。

最为要命的是,AMD、邦吉、嘉吉、路易达夫以及益海嘉里等几家跨国粮商在全世界的大豆贸易中占有绝大多数份额,他们建立了从种植农场、贸易公司、港口、船队、加工厂甚至期货公司等覆盖“全产业链”的商业体系,保证了自己的利润来源。

另外,除了种植方式的因素,进口大豆也通过政府的高额补贴获得了国产大豆无法比拟的低价优势。据了解,仅2001年,美国对大豆的补贴就达190亿美元,相当于出口大豆价格的30%,而我国直到在2006年才取消了农业税,实行粮食直补、良种补贴等惠农政策,现在大豆也有了1.87元/斤的最低收购价,但相比进口大豆仍显不足。而和东北地区另外两种最低收购价也在逐步提高的主要农作物——玉米和水稻比起来,目前大豆的种植效益也是最低的,每亩收益只有420元左右,比水稻大约要低一倍。

一个不容忽视的事实是,在东北地区,除了国内的油脂加工企业,各大跨国粮商并没有涉足这一产业,包括以金龙鱼品牌为标志的益海嘉里集团也并不打算使用国产大豆来生产豆油,“他们只是在东北地区建了两家进行转基因豆油分装的工厂”,一位知情人士告诉记者,现在东北地区,用转基因大豆生产的各大品牌食用油已经占据了大部分市场。终端消费市场的不断萎缩也使得国产大豆油脂加工业难上加难。东北似乎已经成为一个“瓮”。

按照中国社会科学院农村发展研究所研究员李国祥的观点,“跨国企业、大型企业的战略都是通过影响价格来实现高额的利润,这是所有跨国企业基本的经营战略。”

不过,跨国粮商对中国的国产大豆似乎有着另一种兴趣,“我们认为,国产大豆在食品加工方面的优势是非常明显的,用其来榨油确实非常可惜,这应该是中国大豆的一条出路。”一家外资粮商的相关负责人对记者说,这也是去年来东北考察的美国大豆协会给出的建议。

近期,中国大豆协会又在呼吁拯救中国大豆产业,“中国大豆产业要自强,必须从认识、贸易政策、产业政策、产业体制和机制上同时动手解决问题。”还提出中国要借鉴美国大豆协会的经验,设立大豆产业发展基金,从产业政策、金融政策等各方面引导主产区大豆加工企业的联合。“必须防止大豆产业悲剧在棉花、玉米等产业上重演。”中国大豆协会会长刘登高说。

这显然不是短期之内能够解决的难题。