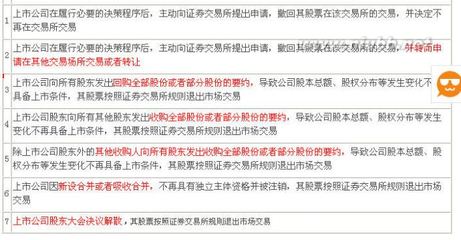

双重注册、宽进严出 11月30日,中国证监会发布《关于进一步推进新股发行体制改革的意见》,IPO重启开始倒计时,中国股市也正式迈开市场化改革的脚步。 此前,中国股市总给人一种快牛慢熊的印象,而以美国市场为代表的西方成熟股市,其牛熊交替的运行格局一般表现为“慢牛短熊”,投资者的回报率也相对较高。更让中国投资者不解的是,为什么像腾讯、百度、新浪、阿里巴巴这样的“好公司”,都不在中国A股上市,而是跑到美国去上市?答案很简单,一个更成熟,监管更透明、更高回报的市场,对公司和投资者会更有吸引力。 开放而严格的注册制 美式注册制核心是不对发行人的资质进行价值判断,而将发行公司股票的良莠留给市场来决定。 过去10年里,去美国上市的中国高科技公司不少,特别是一些成长性很好的公司,如百度、阿里巴巴等。很大一部分原因在于,美国上市的条件相比国内宽松,如在纳斯达克上市,公司成立的时间没有限制,盈利要求也较低,只要进行了充分的信息披露,便能注册上市,因而对一些高科技互联网公司有很强的吸引力。 这是美式注册制带来的便利,核心是不对发行人的资质进行价值判断而将发行公司股票的良莠留给市场来决定。但事实上,美式注册制充满了实质审核。 美国对IPO注册的审查异常严格,它们一般必须在联邦与州(发行或销售涉及的州)两个层面同时注册,即双重注册制。联邦注册以信息披露为主,联邦证券监管权限受到严格限定,而各州的证券发行监管100多年来普遍实行实质审核,控制证券的投资风险。 这是一个整体的证券监管。前者由1933年的美国《证券法》规定建立,并由1934年成立的美国证交会监督执行;后者则先于联邦证券监管存在,1911年由堪萨斯州首先建立,后美国各州效仿,至今有100多年历史。 联邦注册制是1929年经济大危机后的产物,作为州注册制的补充,以统筹监管为主,来弥补州监管相互分割、无力相互支持的困境。在IPO的审核环节,通常由美国证交会介入,审核任务会由专门的审核小组来完成,这个审核小组一般由律师、会计师、分析师以及公司所在行业的行业专家组成,但并非实质性的监管,如果查出问题,美国证交会更加偏好于依赖意见信、延迟修正等非强制手段,直到发行人纠正证交会识别出来的所有缺陷。 在州注册层面,审核则更实质化,执行也颇为强硬,尤其在一些进行严格监管的州,当内部人以明显低价拿到股权、股票发行人提议的发行价格被州证券监管机关认为过高,或者发行给公众的投票权不平等,这些都有可能导致证券发行被州证券监管机关直接否决。 这种双重注册制,背后的监管哲学是保护小投资者,并控制股份进入市场,这是对内而言;而对于境外资本,美国与其他成熟资本市场相比仍稍显宽松,当年英国足球队曼联未能在中国香港和新加坡得到豁免许可,而是去了纽约证券交易所上市,近些年中国也兴起高科技公司赴美上市热,也是最好的例证。尽管美国仍被批评为一个太容易卷入诉讼的国家,但当外国公司既想去成熟的资本市场又不想要太麻烦的监管时,美国已成为他们的选择。 此外,美国还允许像双重股权这样的股权结构,而这种结构在大多数发达国家的主要交易所都被禁止。 全民监管体系 监管是由律师事务所、会计师事务所、投资机构、个人投资者、媒体等市场力量合力完成的。 对于美国的上市公司而言,IPO不是一锤子买卖,进入股市之后面临的,是更严苛的监管和限制性规定。 早在IPO注册审查阶段,上市公司就被要求披露大量信息。Linkedin的IPO招股说明书长达180页。Skype公司被微软收购前,其IPO文件有330页。而最让一些高科技上市公司忌惮的是,这里面几乎每一句话都有可能成为法律诉讼的依据。 不同于中国A股,美国证交会只负责信息披露。其他的监管,则是由律师事务所、会计师事务所、投资机构、个人投资者、媒体等市场力量合力完成的。 此外,股票经销商在股票交易过程中承担责任。若一家公司在美国IPO之后,股价跌到一定程度,包括经销商在内也会遭到起诉。这就使经销商和审计机构一样,在审核披露信息时趋于保守。在很多国家,IPO文件充斥着各种展望和乐观的卖点。而在美国,公开募股说明书与其说是一份售股文件,不如说是一张保单。 美国的司法举证制度也对上市公司的行为有着较强的约束力,如果一只股票急剧下跌,尤其是发生在上市一年内,一场诉讼几乎是难以避免的。而在美国提起诉讼,只要发现丝毫可疑的迹象,都可以怀疑任意市场行为者有“内幕交易”“操纵股价”等问题并进行指控,然后迫使涉嫌的公司出示可能证明这些指控、或表明全新责任推断的文件,被告公司迎来的将是漫长和昂贵的诉讼。而根据美国的法律,此类案件律师可以不按小时收费、而是按照赔偿额分成;美国法律还规定,任何一个受害者(譬如上市公司股东)的诉讼请求一旦获得法院支持,那么同类受害者(譬如同一个上市公司的其他股东)可以自动获得同样的诉讼请求。这样的规定就使大量律师整天盯着证券市场可能出现的违法问题,通过帮受害者打集体诉讼来获得巨额赔偿后的分成。 所有这些对证券发行的限制以及对市场失当行为的禁止等监管措施都只为实现一个目标:维系市场的信心和稳定。 然而,近10年来,美国也饱尝金融创新种下的苦果,欺诈事件层出不穷,因而美国的监管机制也一直在与金融创新“赛跑”。早在2002年,安然公司的财务报表被发现完全是一套设计精巧的谎言,震惊华尔街。不久,安然和审计公司安达信倒台。《萨班斯法案》随后颁布,对会计师事务所进行更严厉监管;对财务信息披露也要求更完整、详细,并要求公司重要高管必须在财务报表上签字;独立董事要达到半数以上等。 除此之外,2010年6月,在美股闪电暴跌后,美国证交会在继1988年创立的大盘熔断机制基础上,推出了个股熔断机制,以防止此后股市急遽滑坡而可能耗尽市场的流动性。2012年5月,美国证交会又批准了以涨跌限制机制替代之前实施的个股熔断机制,更着力于阻止个股偏离一个特定的价格幅度区间,以降低暴涨暴跌所带来的市场波动以及波动所引起的后续影响。 高退市率助良性循环 公司退市其实是一种十分普遍和正常的市场行为。 宽松的准入制度需要靠严格的退市制度来保证。在美国等发达的资本市场上,上市公司退市是再平常不过的事情。 戴尔公司曾是全球最大PC生产厂商,但近年来智能手机的高速发展,令其电脑销量大幅委靡,曾经市值高达千亿美元的辉煌一去不返。在此情况下,戴尔选择了私有化退市道路。

从戴尔退市来看,并非由行政或监管主导,而是其自主申请退市,且在不到一年时间内就顺利完成,这背后是一套高效的市场化退市安排。 在纳斯达克每年退市的公司中,主动退市和被迫退市(含违法犯罪)的数量各占半壁江山。在纽约证交所,这个比例大约为3∶1。由于美国股市的市场化程度极高,股价起伏能够充分反映投资者对上市公司股票的信心,因此,股价退市标准和市值退市标准成为美国股市退市制度的最重要组成部分。 以纳斯达克为例,它有一个简单的“1美元规则”的惯例,即只要股价在1美元以下连续停留30天,就有可能被摘牌。此外,只要公司大股东或决策层认为继续上市无益于公司长远发展,也可以主动提出退市或私有化等;当然,上市公司还有可能因欺诈行为被美国证券监管部门强制退市。 就常理而言,美国股市新股发行并不慢,但现况是这些年美交所整体的股票数量在减少,总体呈现大进大出的势态,如纽约证交所上市公司数近年来维持在2000家左右,纳斯达克上市公司数则大体维持在3000家左右。 综观国际成熟资本市场,公司退市其实是一种十分普遍和正常的市场行为。据统计,美国纳斯达克证券交易所每年的退市率为8%,纽约证券交易所的退市率也为6%。也正因为较高的退市率,保证了良好的市场进入与退出通道,推动了资本市场的自我良性循环,投资者也能长远受益。