在金融创新过程中,国际上出现了一种值得关注的新趋势:金融创新不再仅仅关注传统金融的创新和现代金融的创新,很多国家金融创新的重点开始强调创业金融制度的创新,并已经取得了一系列创新的成果。

所谓创业金融,是指为创业企业筹资和为具有冒险精神的资本投资提供的一套金融制度安排。如何探索出一条适合本国创业企业活动特点的创业金融之路,是解决中国创业金融抑制的当务之急。

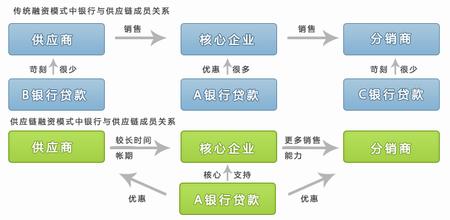

传统商业金融的代表是商业银行制度,其基础是融通资金,并从中获取资金的时间价值之差,其特点是低风险、高流动和稳定收益,其对象主要是成熟企业。传统商业金融的另一大类即传统资本市场,也是为成熟企业提供融资服务。通过不同资产的组合达到分散单一资产不能分散的系统风险,是现代金融的出发点,但传统金融制度安排与创业企业资产结构、发展模式并不匹配。

创业金融的资金来源是寻求高回报的资本;资金运用对象是具有高成长性的创业企业。创业金融是建立在以潜在收入流量评估为基础的金融制度安排,它摒弃了传统商业金融和现代金融的低风险、高流动性和稳定收益的“三角定律”,进而以可控风险下的高收益回报为理念展开金融活动。在众多创业金融模式中,美国的硅谷银行模式和以色列、澳大利亚的创业投资母基金模式和印度的小企业银行是最具典型意义的三个模板。

关于创业金融体系的建设,在法律制度方面应该针对创业金融本身的特点,制定创业金融管理办法,把目前分散的创业金融行为及有关制度安排纳入到统一的创业金融框架下考虑、规范。

建议设立中国创业银行,设立中国创业银行的目的是解决政府研发投入的金融化运作以及为高新技术产业化筹集更多资金。中国创业银行的性质应该是政策性银行,其应该承担的任务包括两部分:一是国家规定的以科技目标实现为主的业务;二是由银行自身根据市场情况自定的以盈利和安全为主的业务。它的服务对象应主要包括科技型中小企业、高新技术园区和创业投资的投融资安排。