管理差异诊断案例:

实践问题某建筑设计院下辖四个业务单位:设计1所、设计2所、设计3所和设计4所。四个所都是综合所,均设有建筑专业、结构专业、设备专业以及给排水、电气、暖通等公用专业。其中1、2所各有70多人,内部按专业设置多个专业组;3、4所较小,不足20人,内部以建筑师为核心设立多个综合设计室。2009年该设计院重新梳理了发展思路,对四个所进行了不同的战略定位和经营定位,但由于对四个所采取了同质化的经济管理方式,导致发展方式和生产经营体系转型得不到实际推进。

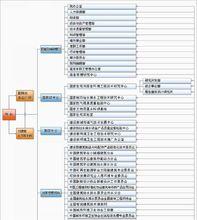

原经济管理做法及其导致问题该设计院对各设计所的主要经济管理办法是(参见变革前ERA图):(1)院领导和院经营部从市场承接的项目(院直接经营项目),提存38%后分包给设计所。(2)各所直接从市场承接的设计项目,院提存30%,剩余部分归设计所支配。(3)院承担本部管理人员工资;各设计所承担本所人员工资,其中:基本工资由设计院统一管理,绩效工资由所考核发放,但各所工资总额不能突破本所当年设计净收入的35%。

各设计所的收益权配置和管理权配置相同,无经济管理差异。院将各设计所作为独立经营单位和成本费用中心加以管理,各所在提存后的收入内具有极大的自我管理权。由此在业务上导致一系列的严重问题:

第一,项目经营的导向性过弱,设计院品牌建设和战略发展问题严重;

第二,优秀经营资源不能充分发挥经营潜力,经营资源被区割现象比较严重,整合使用水平较低,竞争力没有得到充分发挥,项目经营层次低;

第三,缺乏生产资源整合使用的有效机制,不仅抑制了生产效率的提升(如各所忙闲不均等),更抑制了经营能力的发挥,在各所人力资源配置不等、生产能力与水平参差不齐的情况下,该问题尤其严重;

第四,两个小所的技术管理体系很不健全,设计质量风险高。

变革经济管理促进发展方式转型2009年,该设计院重新梳理了发展思路,并着重在三方面进行了具体方案设计:界定各业务单位的性质、确定经营模式及其相应经营组织体系、确定生产管理模式及其相应生产管理体系。其中,对各设计所的功能定位是:

(1)1 所、2 所:常规经营生产主体,随着其它主体经营能力上升,逐渐强化其作为院生产平台的作用。

(2)3 所:当前整体表现为低级经营生产主体,应积极向常规经营生产主体转变,提升组织品级。

(3)4 所:内外部优秀技术人才的创业平台;增强经营活力、培育业务新增点的特殊举措;高层次技术交流与合作的组织窗口。

但是经过两年多的推行,各所的功能和院的经营生产体系仍维持在原状态。于是2011年该设计院对院经济管理体系进行了变革,极大促进了战略发展和生产经营体系的转型。

2011年的经济管理变革方案,在各所的经济管理差异度上有很大提高,依据各自的性质和功能定位,设立了不同的经济项和管理政策(参见变革后ERA图):

1.根据各所的功能定位,设置不同的经济项。1所、2所增设内协设计收入项;3所、4所取消院接项目分包收入项,http://china.aihuau.com/增设内协提存返还收入项和内协设计支出项;4所的自揽项目区别成两类,分别管理,设立常规项目收入和战略项目收入两个独立经济项。

2.提存比例进一步差异化。院直接经营项目,院提存38%;1所、2所和3所的自揽项目,以及4所的常规项目,院提存30%;4所的战略性项目,院提存10%。

3.强化内协生产机制。第一,3所、4所如果将自揽项目的全部或部分交由1所、2所生产,则减免内协生产等值部分10%的提存,具体从院对所自揽项目提存中返还;第二,1、2所的内协设计收入全部归所支配,院不做提存;第三,院在年度预算中对相关所的内协设计收入和内协设计支出所占比例作出规定,并作为计算部门工资总额和所领导收入的指标之一。【完】