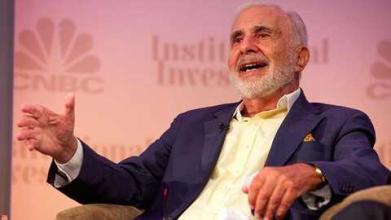

这个星球上最成功的投机者

过去的20年里,华尔街上最让各大公司CEO胆战心惊的名字是什么?答案很可能是卡尔?伊坎。1985年,因对环球航空公司漂亮的恶意收购,伊坎成为 “企业掠夺者”的代言人。最新一期《财富》杂志称伊坎为“美国最热门的投资者”,他为股东赚的钱比这个星球上的其他任何投机者都多。伊坎的主要法宝就是恶意收购看中的公司,之后推进公司管理或策略的改革,让公司股票在短时期内快速上升,然后套现。

文/彭朋 吴林(实习)

埃德?桑德尔(Ed Zander)现在终于可以松口气了。5个月前,公司的那场内斗差点让这位摩托罗拉的CEO自身难保。那时,他正在瑞士小镇达沃斯与其他企业领袖参加世界经济论坛,突然接到一个让他不敢相信的消息:已拥有摩托罗拉1.4%股权的美国亿万富翁卡尔?伊坎(Carl Icahn)扬言要让他下台,为此伊坎要求在公司的董事会中占一席之地。

被华尔街称为“企业掠夺者”的卡尔?伊坎,早在1985年就以对环球航空公司的成功收购而闻名。这位现年71岁的股市大鳄,上世纪80年代通过在股票市场上进行资产套利而起家,此后又因为多次恶意收购名扬华尔街,他曾先后盯上过20多家公司。在《福布斯》2007年富豪榜中,伊坎以130亿美元的资产名列第42位。

按照媒体的说法,伊坎从不关心企业的发展,只关心如何从收购和出售中赢利,这令各大公司的管理层对他敬而远之。而《财富》则把他称为这个星球上最成功的投机者,“不管你信不信,现实中的伊坎是一个复杂而又多才多艺的人—他精通多种赚钱之道,可能为股东赚的钱比这个星球上的其他任何投机者都多。”

失败的摩托罗拉董事会席位争夺战

从达沃斯回到美国的桑德尔,礼节性地拜访了伊坎。他来到伊坎位于曼哈顿通用大厦第47层的豪华办公室,这间巨大的套房像极了一个英国贵族的绘画室,里面装饰着众多古董和欧洲贵族的肖像画,其中也包括了法国大师卡米耶?柯洛的一幅名画。

“我告诉桑德尔实情,”伊坎回忆说,“我说,你现在掌管着一个伟大的公司,可你为什么把它弄得这么糟呢?”之后他们就以说笑的口吻进一步交谈。他告诉桑德尔,摩托罗拉公司的股值被严重低估了,远没有达到它应有的价值水平。

伊坎建议桑德尔在股价低迷时,用120亿美元来回购公司股票,还表示其实他对加入董事会并不特别有兴趣。事实上,如果当时桑德尔答应大幅回购公司股票,伊坎就会放弃加入董事会的努力。

“交谈中,伊坎会给人一种平静的印象:他对于如何使股东获得更多的利益很在行。”一位自己公司曾被伊坎当作收购目标的CEO表示,“他认为他的智慧就在于他能让一个公司的股价迅速升值。”伊坎的确经常成功,但不是这次。在这次会谈中,桑德尔表示他将与董事会讨论适当地回购公司股票。伊坎认为这是个好兆头,但6个星期后,摩托罗拉的业绩急剧下滑,公司的拳头产品—手机业务也陷入低迷。此时大幅回购已变得毫无意义,虽然摩托罗拉已经宣布一项75亿美元的回购计划。伊坎感觉自己被将了一军,与其现在退缩,还不如把自己当作股东利益的维护者,强制管理层兑现他们关于要振兴 手机业 .的承诺。

事情就此演变成伊坎要在摩托罗拉董事会夺取一席之地的战役。结果5月9日见分晓,获得45%选票的伊坎以微弱的劣势失败了。

“企业掠夺者”的三大工具

伊坎主要通过三大投资工具来聚集财富。

其一是他的对冲基金—成立于2004年的伊坎合作基金。该基金所需最低投资额为 2500 万美元。作为发起人,伊坎自己的公司将收取 2.5% 的年费和 25% 的年度净利润,这比一般的对冲基金都要高(其他对冲基金通常分别只收取 1% 和 20%)。如今,该基金管理着70亿美元的资本,其中伊坎本人出资15亿美元。该基金主要投资于伊坎擅长的恶意收购领域:通过持有公众公司股票,之后努力推进公司管理或策略的改革,让公司股票和价值在短时期内快速上升。据投资者说,成立不足3年的伊坎合作基金年投资回报率高达40%,税后净利润率为28%。

American Real Estate Partners(AREP)是伊坎的第二个投资工具,这也是一家私人投资基金。过去的两年里, AREP共为股东创造了约40亿美元的财富。该基金的策略是:低价买入一家没人愿买、只有破产一条路的企业,之后把企业经营好,通常持有六七年,在公司获市场青睐时高价出售以获得巨额利润。伊坎用这个办法在房地产、赌场、能源等领域多次出手,屡试不爽,获利巨大。那些在上世纪90年代被该基金购买的公司,出售时的价格已是购买时的6倍。

这些并不是全部,还有第三条:伊坎个人在铁轨交通制造企业ARI公司、破产的汽车零件公司Federal-Mogul公司、金属再利用企业Philip Services公司投资了50亿美元。他还在癌症药物生产企业ImClone公司、电信服务企业XO通讯公司占有控制性的股份。

高明猎手的秘密

伊坎的最大智慧在于他寻找猎物的妙招。他的预料非常神准,以至于可以说一旦他买进了某公司股票,他就注定要赚钱,然后就是压榨管理层以使得收益更大。

说起来很简单,伊坎常常寻找那些苦于出售的企业。总的来说,伊坎看重的是“硬资产”,如房地产、石油资源、林地等这些容易计算出价值的行业,避开那些严重依赖开发新产品的科技公司。当然也不能一概而论,伊坎在生物制药行业的收购也很成功。

“他会在最不可能的时候买入企业的股票,那时人们只看到企业毫无希望,所以在当时,很少有人会认同伊坎的做法。” 瑞银的投资银行主管肯?默理斯表示。伊坎对此的解释是:“大家一致的看法常常是错误的,如果你随波逐流,成功就会远离你,所以我买的都是那些不那么耀眼、不被人喜欢的公司,要是整个产业也失宠于大众就更好。”

为了作好选择,伊坎把他自己埋身于曼哈顿总部高明的研究团队中,但最重要的工作还是寻找可被收购的企业。通常,选择猎物时,最重要的人还是伊坎本人。他的高级顾问说:“50% 到 60%的好点子都来自于伊坎。”伊坎常常一天打十多个小时的电话,对象包括投资银行家、对冲基金公司经理、分析师等一切能给他提供线索的人。一旦找好猎物,伊坎就会与同事们对该公司的每个方面都仔细分析,翻来覆去地分析。

现在,伊坎面对的批评主要是:他猛烈的进攻有时会伤害到那些本不应该受到攻击的CEO们。正如一位知名的投资者所言:“他把对上帝的敬畏引入管理以让人们按他的意思行事,这可能对迅速提升一个公司的股价有用,但可能不是公司持久盈利的最好之计。”