目前,各种信息铺天盖地。通过多种渠道和形式,走进人们的生活之中。其中,有些信息夹杂着假成分,让人难辨真假,如同假冒伪劣商品一样,成为社会的一大公害,在现实生活中,由于盲目轻信各种信息,导致上当受骗的>事件时有发生。因此,只有不断提高辨别能力,才能有效地防止上当受骗,避免经济损失。

具体来讲,目前,鉴别信息真假的方法有以下几种: 一、信息的来源和可信度。来自科研单位、大专院校以及从新闻媒体上获得的已通过权威部门鉴定的信息一般是可靠的。来自其他方面的信息,应当请有关部门和专家鉴定一下,提出鉴定结论和参考意见。 二、信息的实际价值。有些信息往往打着“发财”、“致富”、“普及科学”、“新技术推广”等幌子,借助于华丽词藻蛊惑人心,骗取钱财。特别是技术转让信息,由于受技术、原材料和市场等方面限制,有的根本很难施行。 三、信息处理方法。为防止上当受骗,在获得此类信息后,应先去信函或去电与当地工商、技术监督、科技等有关部门联系,调查了解,索取证明。对无详细地址和联系人的信息,应尤为小心,或者干脆不予理会。

爱华网本文地址 » http://www.aihuau.com/a/9101032201/225495.html

更多阅读

如何审查分析企业年检财务报表中重点会计科目的内容作者:曾庆光张…

重点:“本期金额”是指从年初到本期期末的累计发生额;“上期金额”是指上年同期数,即从上年年初到上年同期期末的累计发生额。原文地址:《企业会计准则》和《小企业会计准则》财务报表的填报口径是什么?作者:江岸国税办税服务厅《小企业

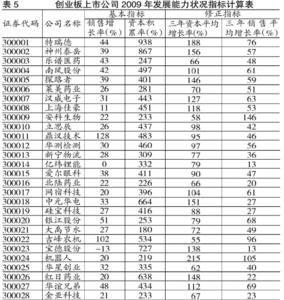

怎样从上市公司财务报表分析公司的业绩这可不是几句话能说的清的,需要几年甚至十几年的功夫。不过可以简单地提示你注意几个方面:最简单的判断方式,也就是股民和机构最常用的数据,看一下每股收益和净资产收益率,当然是越大越好,每股收益

注册会计师对上市公司的财务报告出具“无法表示意见审计报告”,意味着不能确定公司会计报表反映其财务状况及经营成果和现金流量情况的真实性。 “无法表示意见审计报告”正文部分有三个段式:管理层对财务报表的责任、

注册会计师对上市公司财务报告出具“带强调事项段的无保留意见审计报告”,意味着其觉得公司财务报告某些部分需要强调和说明。 强调事项应当同时符合下列条件: (1)可能对财务报表产生重大影响,但被审计单位进行了恰