根据你经营的需要和你对合伙公司的控制能力,你可以考虑以下建议。 1.你知道你可以从合伙人那里得到什么吗? 你必须判断出,你是不是真正需要一个合伙人。你是需要合伙人投入资金呢,还是寻找一>种技术或一系列技术,如像安装生产线的经验?你是需要合伙人帮助你摆脱孤独和刚开张公司的不稳定性吗?你必须来判断你的需要,然后再决定这个合伙人能否满足你的那些需要。 2.选择合伙人时要谨慎。 任何潜在的合伙人都有优点和缺点。你不但要对你未来的合伙人很了解,而且还要了解彼此的经营环境。有时你认为很了解你的朋友或亲戚,但在一起做生意时,他或许很快就暴露出个人的或管理上的弱点了。 3.决不要陷入自动平分股份比例的误区。 不要因为有三个合伙人,就把公司分为每人三分之一。要根据贡献大小、负责的程度来划分比例。 4.对合伙企业的关键性问题要有协商的书面协议。

如果一个合伙人死了,或想“离婚”,则情况在法律上会变得非常地棘手。书面协议可以通过为各种方案提供特殊方法,来解决法律上的棘手问题。

爱华网本文地址 » http://www.aihuau.com/a/9101032201/225636.html

更多阅读

企业原材料盘亏会计处理——简介 年末,企业在财产清查中,常常会发现到原材料短缺的现象,那么,应该如何做账上应该如何反映呢?企业原材料盘亏会计处理——合理损耗的企业原材料盘亏会计处理 1、

关于企业对外捐赠和接受捐赠有关会计处理和税务处理 一、企业接受捐赠资产的会计处理㈠、原制度、准则下的会计处理原《企业会计制度》规定外商投资企业接受捐赠,接受现金捐赠,直接计入“资本公积—接受现金捐赠”科目;接受非现金捐赠

1.进口货物的增值税会计处理企业进口货物,按照海关提供的完税凭证上注明的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按照进口货物应计入采购成本的金额,借记“材料采购”、“商品采购”、“原材料”等科目,按照应付或实际支

关于长期股权投资中逆流、顺流交易会计处理的理解长期股权投资权益法下,对于投资企业与联营企业、合营企业之间发生的未实现内部交易损益应予抵消。即投资企业与联营企业、合营企业之间发生的未实现内部交易损益按照持股比例计算归

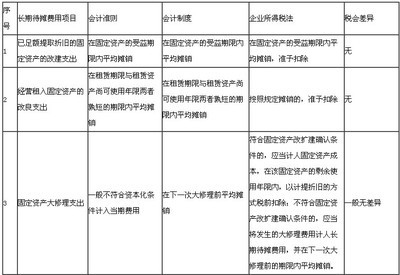

税法与会计的差异