OPPO手机无疑是2008年中国手机市场上冉冉升起的一颗耀眼新星,根据赛诺报告,2008年11月的市场份额是0.6%,到2009年10月,其市场份额已经达到3.0%,月销量达到40多万台,如果加上同族兄弟步步高手机的市场份额2.3%(2009年10月),基本上跟第一集团的联想的5.2%平齐了。

OPPO手机的迅速崛起也成为了2008年中国手机市场最热门的话题之一。对于这个品牌的崛起,大家众说纷纭:

有人说是OPPO的手机做得好,外观时尚,主打音乐,品质也不错;

有人说是广告做得好,投放量大,在湖南卫视有节目冠名,电视广告和地铁广告更是铺天盖地;

有人说是OPPO有步步高体系的坚实渠道基础,区域代理商很多都是步步高工厂的股东,渠道推力很大;

有人说是时机好,现在国产品牌,尤其是那些老牌的国产厂商基本上已经日落西山,2007年、2008年借手机牌照放开而发展起来的国产品牌新军,也被金融海啸带来的市场疲软和山寨机的泛滥,拖到异常艰难的境地,OPPO真有点坐收渔利的感觉。

笔者认为,这其中最深层的原因还是在渠道模式,更准确地讲,OPPO拥有一条非常成熟的流通价值链(厂商——一级代理——二级代理——零售店——消费者),可以这样说,即使OPPO的产品不是最优的,即使广告投入没那么大,而且同样也是处于金融海啸余波的袭击中,OPPO手机的市场表现也不会差。成熟的价值链是OPPO手机迅速取得成功的最根本原因,这也是最值得其他手机品牌学习和借鉴的地方。

以下笔者试着从价值链的角度,对OPPO等国产品牌的流通价值链进行分析:

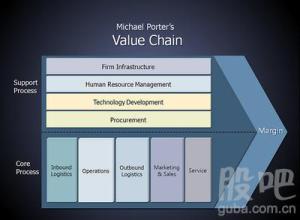

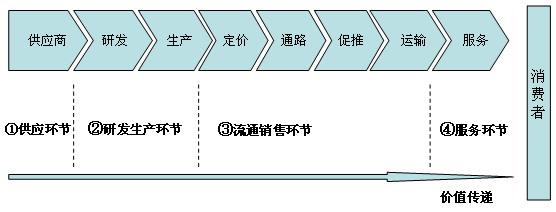

哈佛大学商学院教授迈克尔8226;波特于1985年提出的概念,波特认为,“每一个企业都是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集合体。所有这些活动可以用一个价值链来表明。”企业的价值创造是通过一系列活动构成的,这些活动可分为基本活动和辅助活动两类,基本活动包括内部后勤、生产作业、外部后勤、市场和销售、服务等;而辅助活动则包括采购、技术开发、人力资源管理和企业基础设施等。这些互不相同但又相互关联的生产经营活动,构成了一个创造价值的动态过程,即价值链。

波特的“价值链”理论揭示,企业与企业的竞争,不只是某个环节的竞争,而是整个价值链的竞争,而整个价值链的综合竞争力决定企业的竞争力。

在经济社会里,每个企业都存在产品价值形成的过程中,也就是说都处于一定的价值链当中,都是一条或多条价值链的节点,而且,每个企业内部也存在价值链,分析一个企业目前的经营状况,预测一个企业的未来,从其价值链的发展水平就基本上可以做出比较准确的判断。

拿手机行业来说,价值链的发展有三个阶段:

原始的价值链。在国际品牌称霸天下的1998年到2001年,国际品牌的主要渠道模式是全国代理制,品牌厂商与渠道商、零售商的关系都是简单的贸易关系,国际品牌厂商已经处于较高的发展阶段,而渠道商和零售商还处于初级阶段,品牌厂商掌握着稀缺的产品资源,渠道商和零售商只要能够拿到产品就可以赚钱,品牌厂商在价值链上处于主导地位,渠道商和零售商处于从属地位,这样的价值链是靠产品资源来维系的,关系比较简单,也比较松散。

催熟的价值链。2000年开始到2004年,第一批拿到手机生产牌照的国产品牌厂商,开始大举进入手机市场,但是,他们发现利用原来国际品牌的渠道去做销售显然是不可能的,于是他们避开国际品牌经营得根深蒂固的一、二线市场,采取的“农村包围城市”的策略,主攻三、四线及以下的市场,这些市场的商品流通渠道处于萌芽阶段,他们需要催熟渠道来启动市场,他们采取了全程保姆式的营销方式,将渠道商定位成资金和物流平台,渠道分销和终端销售全部由厂商的区域团队来负责,国产手机阵营出现了迅猛发展的态势,迎来了第一个春天。这样的价值链能够真正做到掌控渠道和终端,但是有个致命的弱点——营销成本很高,渠道的利润空间很大,还需要高空广告轰炸,人海战术,频繁的终端推广活动,因而产品需要保持高价位,对于最终消费者来说,性价比很低,用户价值很低,于是,这样的价值链关系在国际品牌厂商的反击中很快就瓦解了,老牌的国产品牌厂商逐渐走入困境。

成熟的价值链。2005年到2008年是国际品牌重新坐庄的时期,在此期间,由于手机生产牌照的放开,虽然有天语、港利通、长虹等国产品牌利用MTK平台制造出高性价比、高渠道利润的机型而取得一定的优势,但是这个优势很快被大量涌入的国产品牌中小企业冲得荡然无存,国产品牌的市场均价迅速拉低,国产手机阵营进入低毛利的艰难境地。在此过程中,有几个优秀的国产品牌厂商,如金立、步步高、OPPO却出现了逆势而上的良好局面,产品零售价不低,销量稳步上升,不仅厂商、渠道商、零售商均获利甚丰,而且合作关系非常稳定,令其他厂商、渠道商艳羡不已。拿OPPO来说,渠道结构没有什么特别的地方,甚至渠道长度还是最长的,一般都有一级代理商,还又二级代理商,为什么他们的合作关系如此紧密?

OPPO的区域代理商很大一部分都是步步高工厂的股东,只要认真努力,步步高、OPPO的产品在该区域内都是由他们代理,这叫品牌完全代理制,市场就是自己的,步步高、OPPO品牌的成长就是他们自己的成长,不必担心被厂商随意换掉,厂商不仅提供产品,还提供大量的空中地面推广资源支持产品的销售,这样的条件下,没有理由不认真做好市场,不全情投入。从OPPO一些二级代理商的表现上就能看出成熟价值链的厉害之处:基本按照原来老牌国产厂商的规模建制来组建营销团队,自己掏钱交零售店进场费和选点费,自己出钱投放广告,自己掏钱招聘驻点促销员,自己掏钱搞零售终端促销很大,完全是将OPPO手机的生意当作自己的生意来做。

OPPO手机,在空中有不间断的、大规模的电视广告宣传,地面有渠道和零售终端的强大推力,拉推并举,即使就是一般的产品,也有机会做起来,更何况OPPO手机的产品研发和品质控制方面也有很深厚的实力积累。

OPPO手机上市一年多时间,机型不多,产品外观上也没有什么很大的突破,零售价高于市场均价100%以上,月销量却已经达到40多万台,进入了国产品牌第一阵营,这条成熟的价值链发挥了至关重要的作用,功不可没。

前几位的国际品牌厂商,如NOKIA、索爱等,在反击战中取得了阶段性成果以后,社会渠道模式上没有更大的突破,老牌国产厂商“深度分销”模式依然是他们的最重要的策略方向,但是,国际品牌有一个最大的优势是他们掌握了核心技术,可以掌握产品的消费方向,品牌的溢价能力也比较强,所以,他们可以暂时支撑巨额的高空广告投入和“深度分销”所需要的终端销售队伍,近两年,这样的“深度分销”模式由于产品销售均价的下降和中高端机型有效需求的萎缩,遭到了很大的挑战,他们正逐渐缩减广告预算和区域营销队伍的规模,甚至NEC、西门子等品牌还淡出市场,这说明价值链的第二阶段——催熟的价值链,是很难长久的。而国际品牌厂商,要走到成熟价值链的阶段很难,要想国际品牌能够平等地对待区域代理商,大家成为理念统一、关系平等、利益均衡分享的合作伙伴,绝对不是短时期内可以做到的,前段时间闹得沸沸扬扬的NOKIA“窜货门”事件就是对国际品牌厂商与渠道商之间关系最好的阐述,这也正是国产品牌厂商一个非常重要的机会。

金立、OPPO、步步高等品牌已经在成熟价值链方面的运作中取得了巨大的成功,其他的国产品牌厂商如果能够对自己的流通价值链进行认真的检讨反思,通过资本纽带等办法,与优秀的区域代理商确定战略合作关系,并将各自的职能和职责明确下来,通过辅导和培训等方式帮助区域代理商成长,对利益分配方面形成深刻共识,就完全能够抓住这个有利时间,将自己的流通价值链培育成熟,成为手机市场洗牌过程中的强者。