经过多年的发展,某公司的生产能力和管理水平已得到极大的提高和改进,尤其近十年发展得尤为迅速。为从一个新的角度精细公司管理,进一步增强公司竞争力,促进公司持续发展,本文尝试对现有的财务指标进行引申,以探讨一种新方法服务于公司决策。

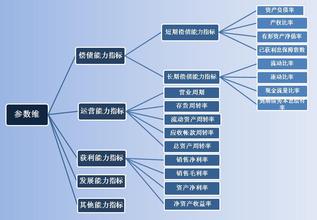

1指标数据及其引申

表1中的前三项指标数据为公司近9年经济指标数据,其中:产利比、中标产值倍数、净利润增长率和产值增长率是应用表1中前三项数据,通过计算引申而得。

表1:某公司97-05年部分指标值

备注:

①产利比是指当年净利润与产值之比;

②中标产值倍数是指当年中标额与产值之比;

③净利润增长率是指当年净利润与上年净利润之比;

④产值增长率是指当年产值与上年产值之比;

⑤本表中的净利润是在利润总额的基础之上刨除企业所得税、少数股东损益以及未确认的投资损失。如从整体投资资产的效果考虑,要求包含少数股东损益。另外,未考虑公司原先一个下属单位的剥离对各指标影响。

2指标数据的走势

通过表1中的主要经济指标的走势分析,可以分析某公司的历史事项的进展趋势,同时可为对应的未来决策的优化提供依据。在此,分析表1中的主要经济指标走势,其走势图如下:

(图形略)

3指标走势的分析

以上表数据和图表走势表明:公司产值和中标额迅速上升,但存在一些现象:一、净利润不断增加,相对产值增长率,其增长率有些偏低,尤其自2002年后,其增长率持续下降;二、产利比和中标产值比波动幅度较大;三、产利比持续较低,不利于某公司的资本积累和扩张发展。以上现象说明公司发展势头良好,但风险趋于增大,可能对公司的持续发展有负面影响,值得关注。

4结论

在利用现有指标的基础之上,根据决策需要,综合引申出更多指标,并根据引申指标的曲线走势,为决策提供依据。另外,本文未剔除相关的环境变化差异,在此仅作为一种方法加以探讨。