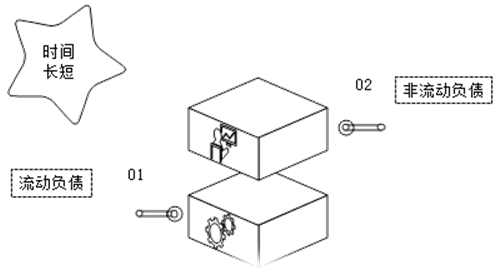

在这一章中,我们主要从长期借款、长期债券和长期应付款三个方面来谈一谈其常见虚假形式。

一、长期借款中常见的作假手法1.利息不入费用,长期挂账

按照国家有关制度规定,长期借款利息要预提。作“借:财务费用,贷:长期借款”的帐务处理。有些企业为了完成计划利润,长期借款利息不预提,长期挂账,隐瞒亏损。待支付利息时,作“借:待摊费用,贷:银行存款”的帐务处理,如某制药厂1999年1月向银行贷款150万元,年利率8%,期限3年,每季度提取利息1万元。公司为了实现计划利润,自4月份起不再预提利息,而支付利息时作“借:特摊费用,贷:银行存款”的帐务处理。

2.混淆资本化利息

根据我国财务会计制度的规定,企业长期借款在固定资产建造期间的利息费用应予以资本化,不能计入期间损益;在固定资产支付使用后发生的利息支出,可直接计入当期损益。但有些企业为了体现利润,在固定资产支付使用后作“借:固定资产,贷:长期借款”的账务处理,不将利息计入期间费用。如审计人员在对某动物研究中心进行审计时发现,该中心1999年1月1日向银行借入款项100万元,年利率10%,期限5年,用于建造试验室。该试验室于1999年3月1日动工,2000年3月1日完工。2000年4月1日的会计分录中,该中心作“借:固定资产,贷:长期借款”的帐务处理,没有将利息收入列为期间费用,由此造成虚增利润的后果。

二、应付债券中常见的作假手法1.未经批准,擅自发行

有些企业发行债券没有合法的程序,通过伪造一些资料(或数据)来骗取审批手续。如某企业为了获准发行债券,遂将上报的资产负债表中的净资产人为地调至限额,骗取发行资格。

2.变相提高债券利率

根据有关规定,发行债券的票面利率不得高于银行同期居民储蓄定期存款的利率的1.4倍。有些企业为了给内部职工以优惠或为了尽快发行债券,就采用折价发行债券的方式发售,从而变相提高债券利率。

例如,某制药厂年初以90万元的价格发行面值为100万元的两年期债券,票面利率为13%,同期银行存款储蓄利率为10%,由于该厂折价发行债券,无形中使利率提高。

3.溢(折)价不摊销

有些企业为了调节利润,就会采用不摊溢(折)价的方法来达到目的。如某一企业1998年1月1日发行5年期面值为500万元的债券,票面利率为10%,企业按510万元的价格发行,1998年12月1日企业计提利息时作会计分录:“借:财务费用50,贷:应付债券--应计利息50”,按照国家有关规定,企业发行债券应在到期日内分摊溢折价。该企业多计费用2万元,从而造成少计利润2万元,少缴企业所得税0.66万元。正确的会计分录应为:“借:财务费用48,借:应付债券--债券溢价2,贷:应付债券--应付利息50”。

4.混淆资本性支出与收益性支出的界限

根据国家有关规定,企业发行债券筹集资金如果是用于购建固定资产,则应付债券上的应计利息以及溢价和折价的摊销,以及支付债券代理发行手续费及印刷费,在资产尚未交付使用前计入在建工程的成本;在资产交付使用后计入财务费用。有些企业为了完成目标利润,在资产交付使用后依然将债券计入财务费用。有些企业为了完成目标利润,在资产交付使用后依然将债券利息及折价摊销额计入“在建工程”,从而达到少计费用,多计利润的目的,如某石化企业1998年1月1日发行面值为1000万元的债券用于新建车间,企业按900万元发行,票面利率为10%,2000年1月1日该车间交付使用。但审计人员在审查过程中发现,该企业在2000年4月1日计提利息时,作“借:在建工程,贷:应付债券--应计利息,贷:应付债券--债券折价”的账务处理。

5.债券使用超出章程范围

企业发行债券必须具有明确的目的和用途,有的企业发行债券筹集资金后,擅自改变用途,使债权人无形中承受极大的风险。如某企业以购建几条大型生产线为借口发行债券筹集资金10000万元,由于当时股票市场十分看好,便将10000万元全部投于股市。由于股市风云变幻,该企业在1个月之内便损失500万元。

三、长期应付款中常见的作假手法1.虚列账户

不根据合同或协议,或者根据无相关的合同或协议,虚列长期应付款账户。之后,套现资金,据为已有或挪作他用。

如某企业业务人员串通财务人员,以虚拟的融资合同混入真实的合同中,套出企业银行存款,之后三人以此款进行炒股等行为,待日后再将此款以退货形式返回,股市投资收益据为已有。

2.期满后继续付款

有些企业在融资租赁付款期满后继续付款,将多余的款项从对方提出,存入部门“小金库”或私分。如某一生化厂,融资租入一台大型设备,租赁费50万元,租赁期为5年。审计人员在审计过程中发现该厂“长期应付款”明细账中有两笔50万元,并且付款日期很接近。经进一步审查合同以及采用其他审计手法,审计人员查明,该企业有关人员为了套取本企业资金,而采用重复付款的方式来达到贪污的目的。3.融资租入固定资产,不计提折旧

根据有关规定,融资租入固定资产应视为自为资产管理,须计提折旧。但有些企业为了少计费用,对融资租入固定资产不计提折旧,从而达到人为调节利润的目的。如审计人员在审查某企业长期应付款帐户时,发现有大量融资租入固定资产,再检查有关折旧账户,并未有相应的折旧计提。该企业未计提折旧,实质上是虚减成本,虚增利润。

4.混淆融资租赁和经营租赁

根据财务会计制度规定,企业经营租赁的固定资产并不计入固定资产账户,只需在备查簿中登记,待付出租赁费时,再计入相关费用。有些企业为了调节利润,少计费用,将经营租赁挤入融资租赁,挂“长期应付款”,推迟支付租赁费以达到调节企业当期利润的目的。

5.安装调试费,挤列待摊费用

根据财务会计制度规定,企业融资租入固定资产的安装调试费应先计入“在建工程”账户,待交付使用时再转入“固定资产”账户。但有些企业在融资租入需安装的固定资产时,账务上直接作“借:固定资产,贷:长期应付款--应付融资租赁费”,对支付的安装调试费记入“待摊费用”,然后再摊入费用账户。如1999年某建筑公司租入挖掘机一台,租赁费20万元,合同规定每年租金5万元,分4年付清。企业作“借:固定资产20,贷:长期应付款应付融资租赁费20”的会计分录,同时对支付2万元的安装调试费,全部计入“待摊费用”账户,分5个月平均摊入“管理费用--修理费”中,由此而造成融资租入固定资产原值核算不准确,并且虚增期间费用,虚减利润,少交所得税的后果。

6.资产改良不计入“长期待摊费用”

根据我国财务会计制度的规定,租赁资产,不论经营性租赁还是融资性租赁其改良工程支出,都应计入“长期待摊费用”或“待摊费用”账户,并按一定的期限摊销。有些企业,为了不计或少计费用,对于租入固定资产改良工程的支出,直接增加固定资产的原值,而不计入“待摊(或长期待摊)费用”账户进行财务处理。

例如,某企业融资租入一条生产线,期限为5年,在使用第3年时,该企业对生产线进行了改良,工程支出为10万元。该企业却作“借:固定资产10,贷:银行存款10”的会计分录,从而使本年少计费用,多计利润。