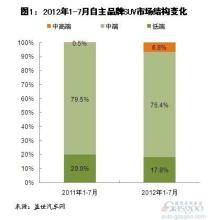

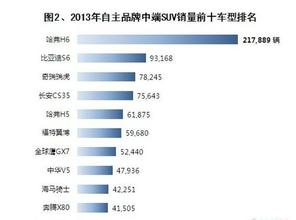

自主SUV前十月份额下降 根据盖世汽车网整理的数据,今年1-10月,国产SUV市场销量增长48.9%至238.51万辆。其中,自主品牌增长不及市场水平,份额同比下降,销量累计98.77万辆,同比增长46.6%,增幅略低于市场平均增速的48.9%,市场份额降至41.4%,同比略降0.7个百分点。 自主SUV份额的下降主要与日系车的复苏以及美系搅局者进入有关。在今年前9月,自主SUV增长尚快于国产SUV市场平均水平。10月份,自主SUV销量增长40.6%,增幅虽然远低于国产SUV平均增速,但高于主流的韩系(27.0%)和德系(11.7%)。 若以8万元、15万元、30万元分界点将国产SUV市场分为四个细分市场——低端、中端、中高端、高端SUV市场。自主品牌主要依存于低端和中端SUV市场,自主低端和中端SUV销量占其SUV总销量的逾九成比重,中高端SUV则占比不足一成。 中端SUV市场 自主SUV销量中,中端SUV销量占比重最高。今年1-10月,自主中端SUV销量增长40.9%至69.88万辆,占自主SUV总销量的70.7%。在该市场中,以往长期被自主品牌完全占据,但今年外资推出新车打入市场,并且取得较好的销量成绩。福特今年3月推出的翼搏,至10月份,销量累计已实现4.45万辆,且在整个SUV市场排名第七位。 自主品牌在中端SUV市场今年上市表现最好的新车是长安CS35,销量累计6.01万辆,排名第四位。市场销量最畅销的则仍是长城哈弗H6,前10月销量实现17.11万辆,远远高于其他车型,且同比实现45.7%的较高增幅。比亚迪S6和奇瑞瑞虎销量7.24万辆和6.75万辆,分别排名第二和第三。 低端SUV市场 在低端SUV市场,仍然被自主品牌完全占据,并且自主在该市场销量占自主SUV总量的比重也较大。今年1-10月,自主低端SUV销量同比增长58.2%至20.22万辆,占比20.5%。其销量的高增长主要依靠于长城M4,去年5月上市的长城M4,今年1-10月销量累计10.42万辆,在该市场最畅销,销量较去年同期的3.21万辆激增了224.9%。 除了长城M4,力帆X60销量增幅也较高,为自主低端SUV整体增长提供了助力作用。今年前10月销量4.78万辆,同比高增74.4%,销量排名第二。而以往长期在该市场最畅销的众泰5008,今年1-10月销量大跌35.3%至2.64万辆,降至第三位。 中高端SUV市场

自主中高端SUV销量较低,却一直极力向中高端SUV市场发展,不过表现却不如人意。今年1-10月,自主品牌中高端SUV销量8.67万辆,在整个中高端SUV市场中份额仅有7.0%。广汽传祺GS5是自主中高端SUV销量最高车型,但前10月销量5.07万辆,在整个中高端SUV市场中排名仅堪堪入前十。