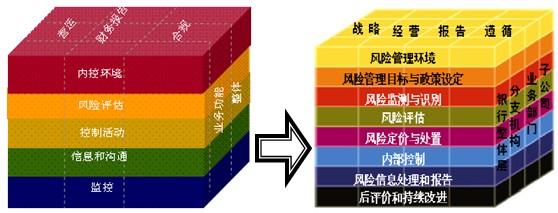

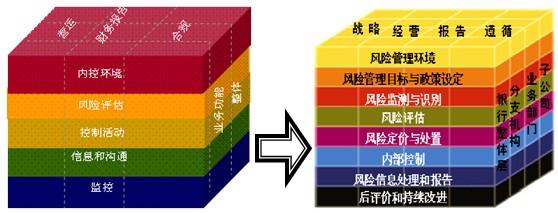

1、内部控制是公司制定的一组政策和程序,这组政策与程序应可以保证识别影响公司目标实现的风险因素并采取预防措施。

2、内部控制包括控制环境和控制政策与程序,控制环境是企业对于内部控制的价值观,控制政策与程序是指具体的内部控制,控制政策与程序不是一成不变的,应随着内外部环境的变化而及时变化,并且应重点关注影响公司目标的主要风险点。 3、即使一个公司实施了优良的内部控制,也不能使一个憋脚的管理者变得出色。所以内部控制系统只能就企业目标的实现提供合理保证。即使一个企业实施了内部控制,也可能由于串通、管理层逾越监控而失效。其次,企业在建立内部控制系统时,需要考虑相关的建立相应内部控制系统发生的成本与效果之间的关系。

4、企业应对内部控制情况进行监察,由董事会负责对内控系统进行复核。

爱华网本文地址 » http://www.aihuau.com/a/9101032201/234183.html

更多阅读

信息技术的迅猛发展,使企业的生存和竞争环境发生了根本性的变化,信息化建设成为企业获取竞争优势的重要砝码。随着信息化的深入发展,经济和社会生活各个领域必然会发生深刻变化。如何开展信息化建设,是企业非常关注的问题,企业如能在

伴随着我国社会经济的不断发展,在内部控制当中逐渐的纳入了科学的理念,就是风险管理,让企业在开展内部控制的过程中,逐渐的进行着研究的阶段。在我国,风险管理的角度成为了对企业内部管理的主要出发点,风险管理具体的给予了相应

伴随着我国社会经济的不断发展,在内部控制当中逐渐的纳入了科学的理念,就是风险管理,让企业在开展内部控制的过程中,逐渐的进行着研究的阶段。在我国,风险管理的角度成为了对企业内部管理的主要出发点,风险管理具体的给予了相应

1.研究背景和研究意义 随着全球经济的发展变化,企业的内部控制问题越来越突出。从国内的巨人集团衰败,到国外的“安然事件”等,无不是由于其内部控制缺损或失效所致,由此可以看出,内部控制问题处理不好很可能导致企业灭亡,由

跨部门的不协调所致 部门之间无法进行有效沟通与协调。而商品需求信息内部无法有效传递也是导致库存增加的原因之一。 前些天在德鲁克学院EDP班上碰到一位培训公司老总,闲聊时告诉我:他们刚刚给一家在行业内销售业绩与品